Disposition en diagonale : Une stratégie hybride qui vous rapporte des bénéfices

Résumé IA

Afficher plus

Survole le contenu de l’article et évalue le sentiment du marché en 30 secondes chrono !

Les contrats d'options sont l'un des instruments financiers les plus sophistiqués utilisés par les traders et les investisseurs pour tirer profit des fluctuations du prix d'un actif donné.

À l'instar des contrats à terme, les contrats d'options minimisent le risque de l'acheteur en attribuant un prix prédéterminé à un actif. Contrairement aux contrats à terme, les acheteurs d'options ne sont toutefois pas tenus d'acheter l'actif avant la transaction.

Dans cet article, nous aborderons une stratégie importante de trading d'options — le spread diagonal — et verrons en quoi elle est pertinente dans le contexte des cryptomonnaies.

Qu'est-ce qu'une diffusion diagonale ?

La méthode de tirage en diagonale constitue une alternative aux stratégies de tirage calendaires classiques et peut s'avérer lucrative si elle est appliquée correctement. Une stratégie environnementale à « faible valeur intrinsèque» offre un niveau de flexibilité et d'adaptabilité inégalé.

Configuration de la stratégie de propagation diagonale

Il existe deux principales stratégies de répartition diagonale : Option de vente à écart diagonal et option d'achat à écart diagonal.

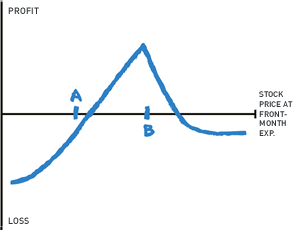

Stratégie de spread diagonal de vente — Configuration

Source: Le guide des options

Le put à écart diagonal consiste à vendre une option de ventehors de la monnaie (OTM) avec une date d'expiration à court terme (mois en cours) /prix d'exerciceB.

Ensuite, achetez une option de vente hors de la monnaie avec une expiration approximative d'un mois(mois précédent) /prix d'exercice A.

Vous devez vendre une autre option de vente à l'échéance proche avec un prix d'exercice B et la même échéance que l'option de vente du mois précédent.

En règle générale, le prix de cette catégorie d'actifs sera supérieur au prix d'exercice B.

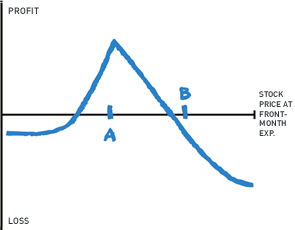

Stratégie d'étalement diagonal des appels — Configuration

Source: Le guide des options

Dans la stratégie d'options d'achat à écart diagonal, vendez une option d'achat hors de la monnaie (OTM) avec une échéance d'environ un mois (mois suivant) et un prix d'exercice A.

Ensuite, achetez une option d'achat hors de la monnaie (OTM) avec une échéance d'environ deux mois (échéance du mois précédent) et un prix d'exercice B.

À l'échéance de l'option d'achat du mois en cours, vous devez vendre une autre option d'achat avec un prix d'exercice A et la même date d'échéance que l'option d'achat du mois suivant.

En règle générale, le prix de cette classe d'actifs sera inférieur au prix d'exercice A.

Comme vous pouvez le constater d'après la configuration, une stratégie de spread diagonal consiste à acheter et à vendre deux options de vente ou d'achat. Ces options ont des dates d'expiration/cycles et des prix d'exercice différents.

Qui peut utiliser la stratégie de répartition diagonale ?

La stratégie de spread diagonal consiste à négocier plusieurs options ayant des dates d'expiration et des prix d'exercice différents. Par conséquent, une connaissance technique approfondie et une grande pratique sont nécessaires pour maîtriser cette stratégie. Si vous êtes un expert en matière d'options, il s'agit — sans aucun doute — d'une excellente stratégie à mettre en œuvre.

Quand utiliser une stratégie de répartition diagonale

La stratégie de vente à écart diagonal doit être utilisée lorsque vous êtes soit haussier, soit neutre sur l'action ou sur toute autre classe d'actifs donnée. Utilisez cette stratégie lorsque vous prévoyez :

Évolution neutre du prix de cette classe d'actifs au cours du mois en cours

Évolution des prix neutre à haussière au cours du mois suivant

À l'inverse, vous pouvez utiliser la stratégie d'options d'achat à écart diagonal lorsque vous êtes pessimiste ou neutre sur la classe d'actifs que vous préférez négocier. Utilisez cette stratégie lorsque vous prévoyez :

Évolution neutre du prix de cette classe d'actifs au cours du mois en cours

Évolution des prix neutre à baissière au cours du mois suivant

Seuil de rentabilité

Déterminer le seuil de rentabilité lors de l'utilisation d'une stratégie de répartition diagonale peut s'avérer complexe, car plusieurs variables entrent en jeu. Comme indiqué précédemment, cette stratégie comporte deux prix d'exercice et deux dates d'expiration. Par conséquent, un modèle de tarification complexe est nécessaire pour déterminer la valeur de l'option d'achat du mois précédent à l'expiration de l'option d'achat du mois suivant.

Spot idéal de la stratégie de répartition diagonale

Une fois que vous avez déterminé le point d'équilibre idéal pour une stratégie donnée, la meilleure façon de vous en souvenir est de la mettre en pratique. Vous trouverez ci-dessous les points optimaux pour les stratégies de vente et d'achat à écart diagonal.

Stratégie d'appel à écart diagonal

Le prix de l'actif sous-jacent est égal ou proche du prix d'exercice A jusqu'à la date d'expiration de l'option du mois suivant.

Lorsque l'option à échéance différée expire, le prix de l'actif est inférieur au prix d'exercice A.

Stratégie de vente à écart diagonal

Le prix de l'actif sous-jacent est égal ou proche du prix d'exercice B jusqu'à la date d'expiration de l'option du mois suivant.

Lorsque l'option du mois suivant expire, le prix de l'actif est inférieur au prix d'exercice B.

Exemple de stratégie de propagation diagonale

En résumé, voici comment fonctionne la stratégie de répartition diagonale : Tout d'abord, vous devez acheter une option du mois suivant qui est dansla monnaie (ITM). Ensuite, prenez l'option du mois en cours et vendez l'option hors de la monnaie.

Voici un scénario hypothétique : Supposons que vous soyez optimiste quant à l'avenir du BTC, et qu'un BTC se vende actuellement à 20 000 $, avec une échéance en juillet pour le mois le plus proche et en août pour le mois suivant. Par conséquent, allez en août et achetez l'option d'achat à 18 000 $ (2 000 options dans la monnaie). Ensuite, retournez en juillet et vendez l'option d'achat à 22 000 $ (2 000 options hors de la monnaie). Cela vous donnera un écart diagonal de 4 000 $.

En nous basant sur l'exemple ci-dessus, examinons la configuration d'un marché baissier. Entrez en août et achetez une option de vente à 19 000 $ (1 000 prix d'exercice dans la monnaie). Ensuite, revenez en arrière jusqu'en juillet et vendez l'option de vente à 21 000 $ (1 000 prix d'exercice hors de la monnaie). Le résultat ? Un spread diagonal de vente de 2 000 $.

Conseils stratégiques pour la mise en place en diagonale

1. Attention à ne pas payer trop cher.

Un conseil essentiel : ne payez pas trop cher votre spread diagonal. Idéalement, ne payez pas plus de 75 % de l'écart.

N'oubliez pas que la différence entre l'écart et le débit que vous avez payé représente votre profit potentiel. Si l'on considère notre exemple précédent (l'écart diagonal de 2 000 $ en BTC), l'écart serait de 1 500 $. Par conséquent, le potentiel de profit maximal serait les 25 % restants, soit 500 $. Si vous payez trop cher votre stratégie de spread diagonal, vous ne gagnerez rien, même si le prix de l'actif évolue dans votre sens.

2. Utilisez la mini diagonale

Que se passe-t-il si vous atteignez le seuil de rentabilité et qu'il reste 21 jours avant l'expiration des options ? Déployez cette option courte sur un cycle hebdomadaire et visez la mini diagonale. À moins que votre orientation n'ait changé, cette stratégie vous permettra de tirer pleinement parti de votre flexibilité.

3. Ajuster ses paramètres en période de marché baissier

Malheureusement, il arrivera que votre préférence pour une direction particulière vous fasse défaut. Par exemple, le prix d'un actif peut diminuer après le placement d'une option d'achat diagonale. À l'inverse, le prix d'un actif peut augmenter après la mise en place d'un spread d'options de vente diagonal.

Ne paniquez pas si cela se produit — c'est toute la beauté de la disposition en diagonale. N'oubliez pas que, selon votre configuration, il existe une distance entre vos options longues et courtes. Alors, que faites-vous ?

Dans ce cas de figure, trois ajustements sont possibles :

Avancez la courte frappe pour obtenir le crédit : Vous pourriez reporter l'option courte sur la position suivante, comme sur un cycle hebdomadaire, et créer une sorte de mini-écart diagonal. Vous pourrez le faire pour obtenir des crédits. Il s'agit probablement de l'ajustement le plus courant pour une disposition en diagonale.

Avancez la courte frappe : Vous pourriez avancer en effectuant une mini-diagonale et simultanément effectuer votre frappe courte. Cela réduit la largeur de votre bande diagonale. En choisissant cette option, vous augmenterez considérablement votre crédit.

(Attention : veillez à ne pas réduire la largeur au point que le débit net payé dépasse la largeur de la diagonale. Dans ce cas, vous subirez une perte. Le débit ne peut excéder la largeur de la diagonale.)

Reportez la grève courte au même mois que la grève longue: Reportez l'option courte sur le mois suivant avec l'option longue. Cela crée un écart vertical dans le cycle du mois précédent.

Si vous obtenez le déménagement que vous aviez anticipé, quand devriez-vous effectuer ces ajustements ? C'est à vous de décider, mais la recommandation est généralement d'attendre au moins 21 jours avant la fin du cycle, voire parfois même plus tard. Il s'agit d'une stratégie à risque défini, où votre perte maximale correspond approximativement au coût que vous avez payé pour la stratégie de spread diagonal.

Potentiel de profit maximal

Avec la stratégie de trading d'options à spread diagonal, il est difficile de calculer le potentiel de profit maximal au départ. En effet, les bénéfices réalisés sont déterminés par la prime perçue après la vente ultérieure de la seconde option de vente.

En utilisant cette stratégie, les profits que vous réalisez sont limités au crédit net reçu après la vente des deux options de vente avec un prix d'exercice B.

Voici la formule pour déterminer votre profit réel :

Bénéfice réel = Bénéfice total − Prime payée pour l'option de vente − Prix d'exercice A

Pour la stratégie des options d'achat diagonales, le profit peut être déterminé en soustrayant la prime payée pour l'option d'achat avec prix d'exercice B du crédit net reçu après la vente des deux options d'achat avec prix d'exercice A.

Potentiel de perte maximale encourue

Tout comme pour le potentiel de profit maximal, la perte maximale est également difficile à déterminer lors de l'utilisation de cette stratégie (pour les mêmes raisons mentionnées ci-dessus).

En cas de crédit net, votre risque maximal peut être déterminé en soustrayant le prix d'exercice B du prix d'exercice A, moins le crédit net total que vous avez reçu :

Risque maximal de crédit net = Prix d'exercice A − Prix d'exercice B − Crédit net total reçu

En cas de débit net, votre risque maximal peut être déterminé en soustrayant le prix d'exercice B du prix d'exercice A, et en ajoutant le débit net que vous avez payé :

Débit net Risque maximal = Prix d'exercice A − Prix d'exercice B + Débit net payé

Exigences de marge

La marge requise correspond à la différence entre les deux prix d'exercice si vous clôturez la position à l'échéance de l'option du mois en cours. En cas de crédit net, le produit sera affecté à l'exigence de marge initiale. Cela s'applique aussi bien aux spreads d'achat diagonaux qu'aux spreads de vente diagonaux.

Impact de la désintégration thêta

Nous savons qu'une option de vente à court terme perdra de la valeur plus rapidement qu'une option de vente à long terme dans le cadre de la stratégie d'écart diagonal des options de vente. Par conséquent, avant l'expiration du contrat du mois suivant, la dégradation temporelle (Theta) est votre meilleur allié.

Voici un exemple : Supposons que vous fermiez une option de vente du mois suivant avec un prix d'exercice B, et que vous vendiez une autre option de vente avec le même prix d'exercice. Cependant, l'autre option de vente a la même date d'expiration que l'option de vente du mois précédent, avec un prix d'exercice A. Dans ce cas, la dépréciation temporelle est relativement neutre, en raison de l'érosion de la valeur des options que vous avez achetées et de vos options vendues.

Le même principe s'applique à la stratégie d'options d'achat à écart diagonal, mais l'échange de prix d'exercice (ainsi que les options d'achat) est impliqué.

Effet de volatilité implicite

Lors de la négociation d'un call à spread diagonal, même si vous anticipez un mouvement neutre du prix de la classe d'actifs (s'il est ≤ prix d'exercice A) à l'approche de l'expiration du mois en cours, une volatilité implicite accrue pourrait jouer en votre faveur. En cas de volatilité implicite, vous pourriez vendre une autre option d'achat au prix d'exercice A et recevoir une prime plus élevée. Il en va de même pour le put en diagonale.

Avantages

L'un des principaux avantages de la stratégie de spread diagonal est sa flexibilité. Vous pouvez effectuer de nombreux ajustements de position pendant le processus de négociation, ce qui n'est pas possible avec de nombreuses autres stratégies d'options.

Les positions que vous prenez en utilisant cette stratégie sont moins chères qu'une option d'achat couverte classique et présentent des niveaux de risque plus faibles.

Le rendement en pourcentage est également supérieur à celui d'une option d'achat couverte traditionnelle.

Les adeptes de cette stratégie peuvent tirer profit de la dépréciation temporelle.

Cons

Les frais sont élevés en raison des multiples interventions.

Risques

Cette stratégie peut être déroutante, et les novices peuvent avoir du mal à comprendre son fonctionnement. De plus, comme mentionné précédemment, il existe un risque de surpayer votre spread diagonal, ce qui pourrait entraîner des pertes.

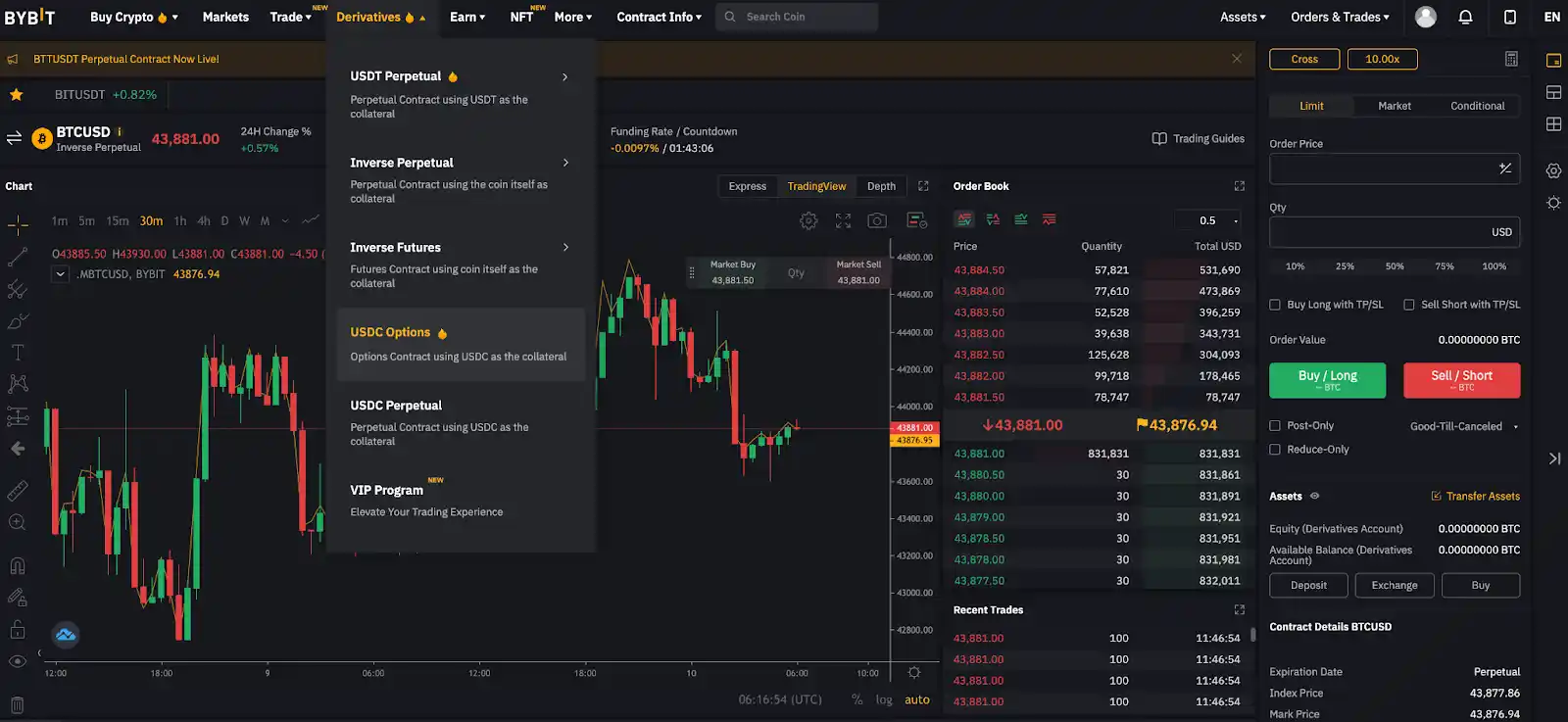

Options d'achat sur Bybit

Actuellement, les options Bitcoin peuvent être négociées sur Bybit. Visitez Bybit et cliquez sur Derivatives → Options USDC.

Source:Bybit

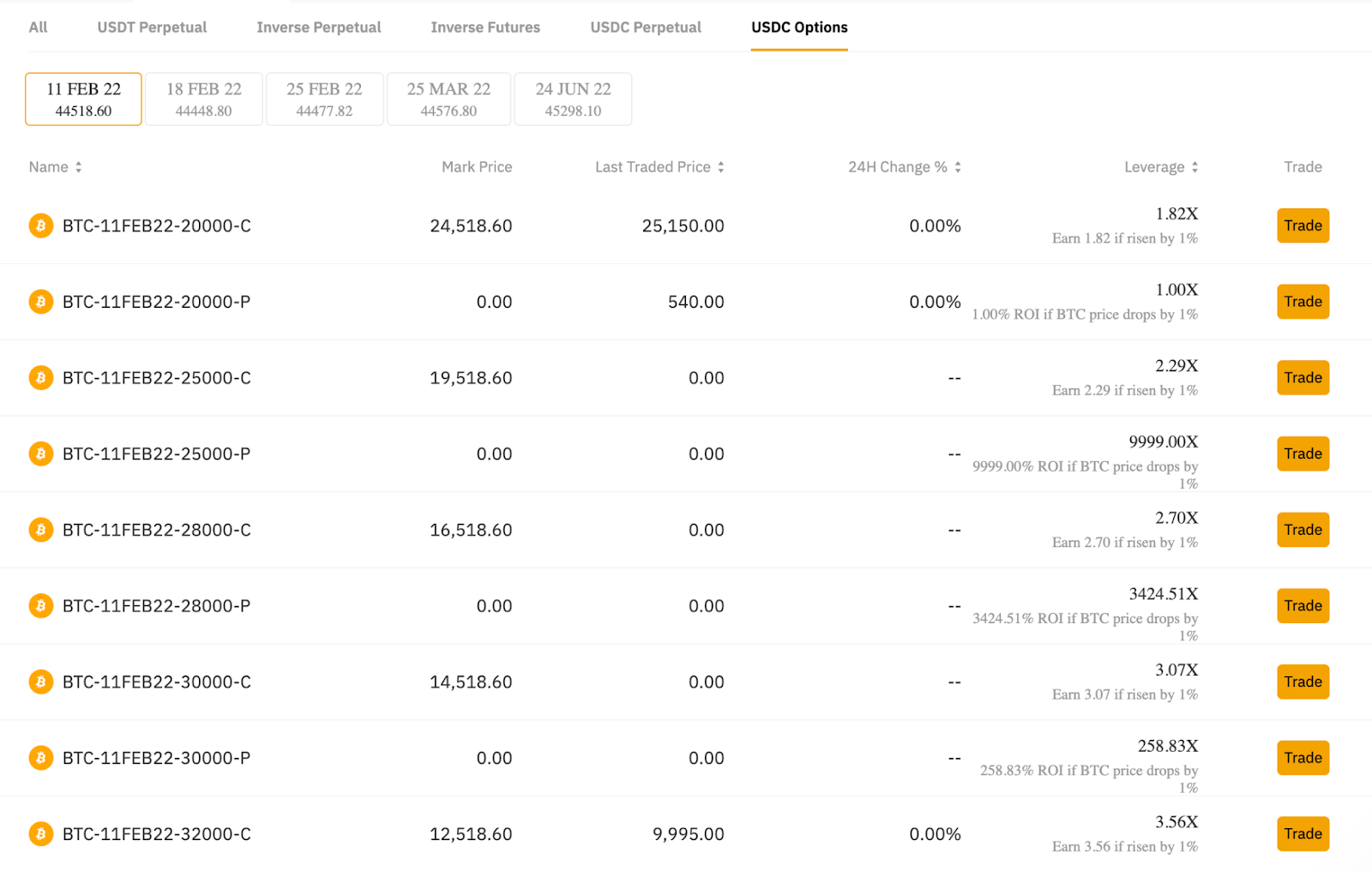

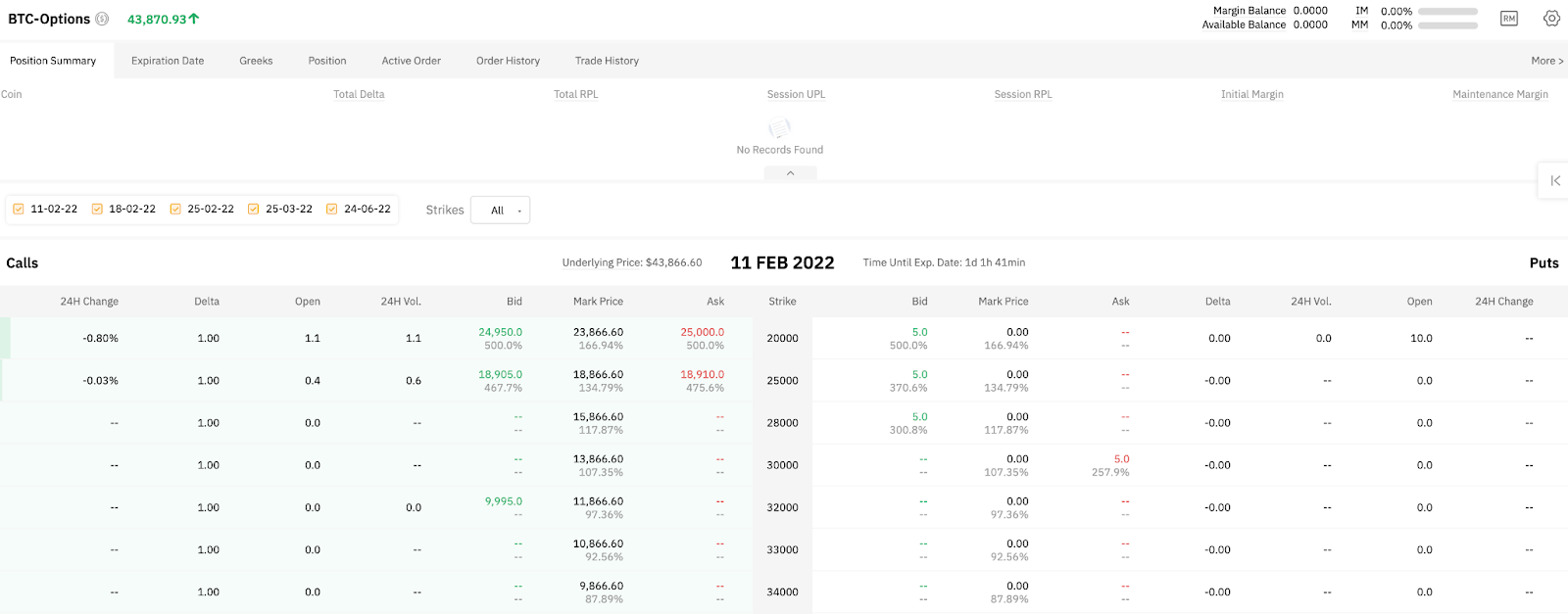

Comme le montre la capture d'écran ci-dessous, toutes les options disponibles sur la plateforme d'échange sont listées. Trouvez l'option qui vous convient et cliquez sur « Échanger » pour commencer.

Source: Bybit

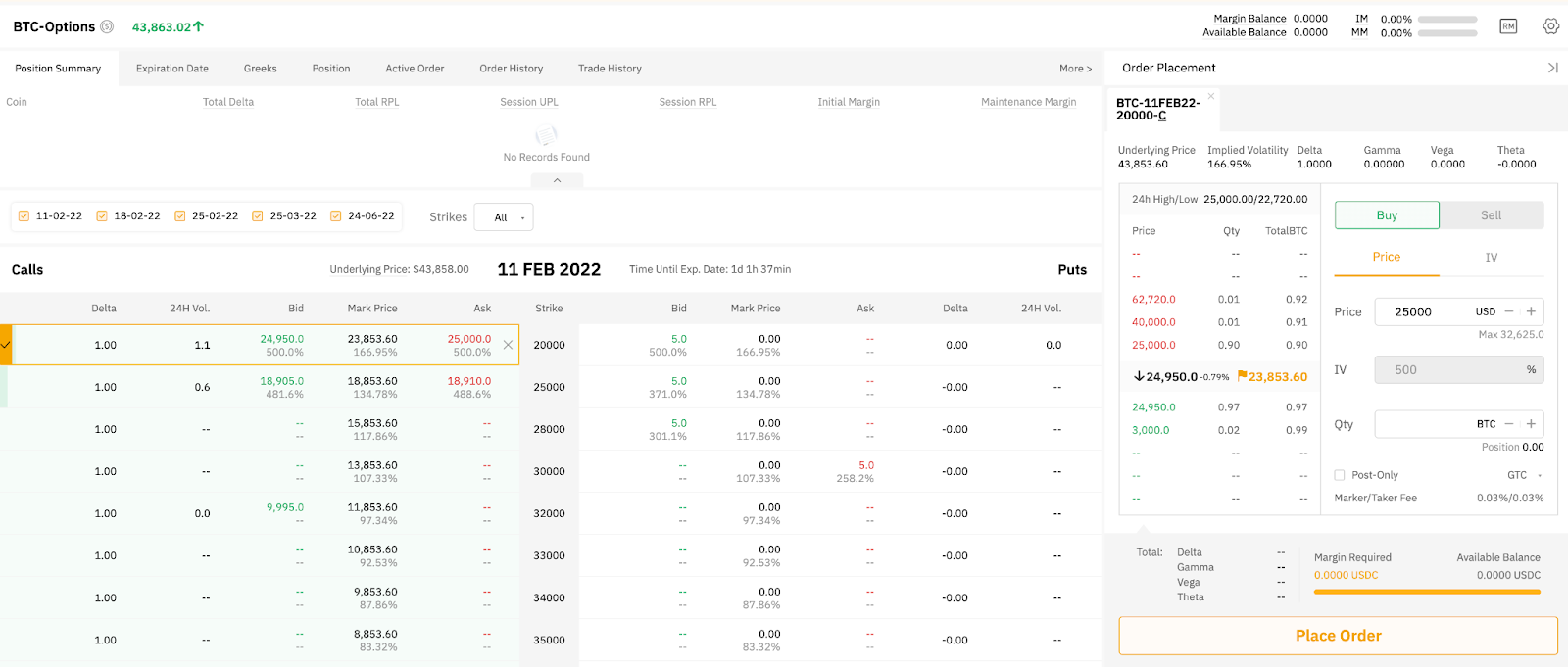

Vous pouvez alors consulter toutes les options d'achat et de vente disponibles, ainsi que leurs prix d'exercice correspondants.

Source:Bybit

Cliquez sur l'option d'achat/vente de votre choix, saisissez la quantité de cryptomonnaie que vous souhaitez échanger, puis passez votre ordre. De même, vous pouvez suivre la procédure de la stratégie de spread diagonal et placer les options d'achat et de vente comme indiqué ci-dessus. Voici le guide complet pour trader les options BTC sur Bybit.

Source:Bybit

Conclusion

Stratégie hybride, le spread diagonal est un spread mi-vertical, mi-calendaire, qui comporte à la fois des composantes directionnelles et temporelles. En appliquant cette stratégie, si le prix de l'actif sous-jacent évolue dans votre sens, vous pouvez être payé rapidement et en tirer également profit à long terme. On peut donc affirmer que la stratégie de spread diagonal est l'une des stratégies d'options les plus attractives qui soient. Cependant, les débutants devront peut-être chercher ailleurs, car la mise en œuvre de cette stratégie requiert des connaissances approfondies.

Recevez votre dose quotidienne d'informations sur les crypto et le trading.

Pas de spams. Seulement du contenu agréable et des mises à jour de l'industrie dans l'espace crypto.