Zapytania ogólne

Czym jest Ujednolicone Konto Handlowe (UTA)?

Bybit EU Ujednolicone Konto Handlowe (UTA) to wszechstronny tryb typu „wszystko w jednym”, który oferuje inwestorom dostęp do handlu wielowalutowego i podstawowych produktów transakcyjnych, w tym Spot Trading oraz Spot Margin Trading. Zapewnia inwestorom potężną opcję łączenia handlu z marżą krzyżową bez potrzeby przełączania się między kontami.

Mówiąc prościej, obsługiwane aktywa depozytu zabezpieczającego w UTA mogą być używane jako zabezpieczenie, a saldo depozytu zabezpieczającego w USD (lub wybranej walucie) będzie obliczane. Możesz wykorzystać dostępne saldo depozytu zabezpieczającego do składania zleceń na produkty handlowe wspierane przez UTA, nawet jeśli nie posiadasz odpowiedniej monety rozliczeniowej. Aby uzyskać więcej informacji, odwiedź tutaj.

Jakie są zalety UTA?

Oprócz wygody operacyjnej wynikającej z łączenia wszystkich instrumentów handlowych w jednym koncie, UTA oferuje użytkownikom kilka kluczowych korzyści.

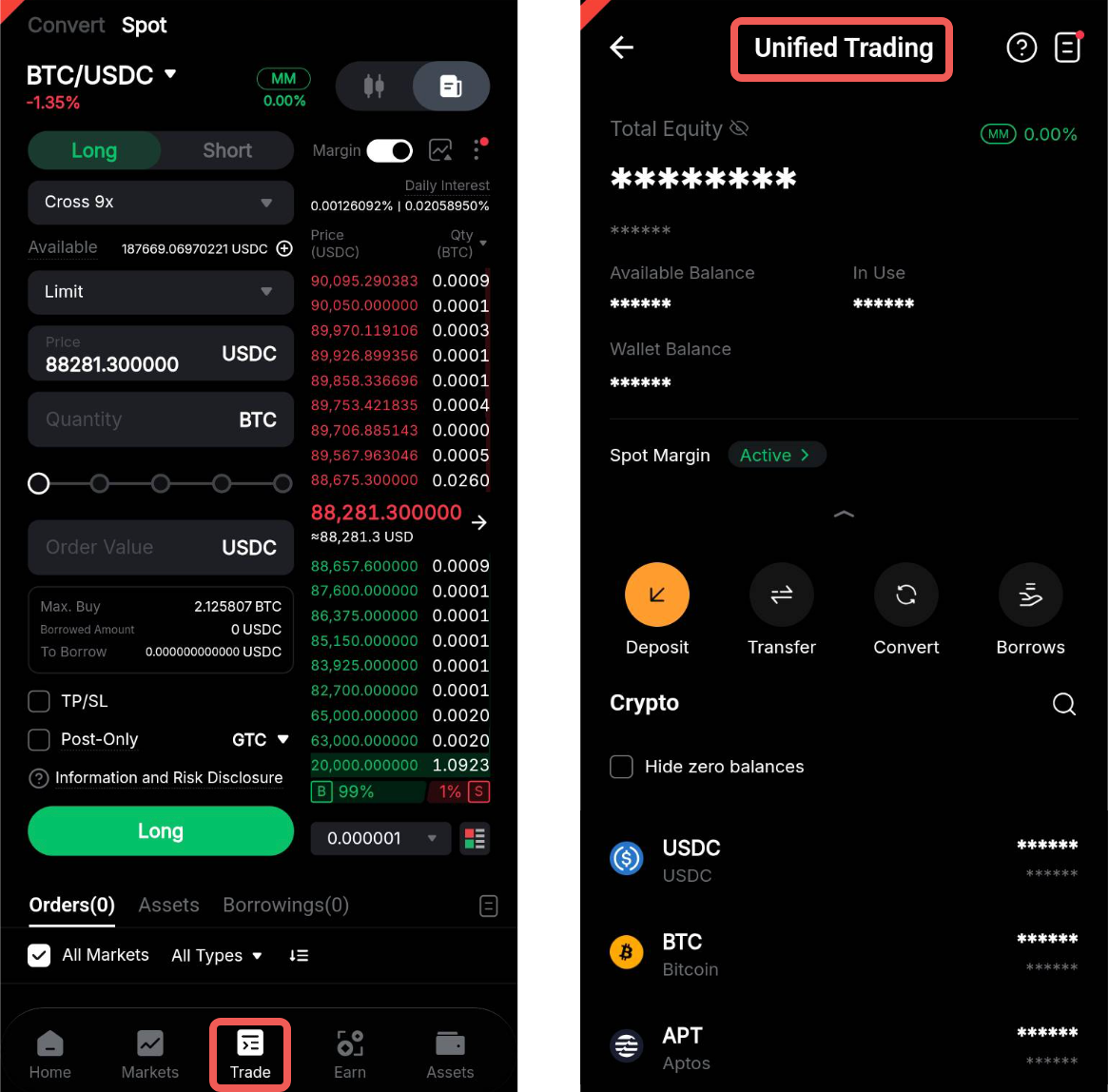

W jaki sposób moje aktywa są zorganizowane na Ujednoliconym Koncie Handlowym?

Poniżej znajduje się struktura konta w UTA:

- Konto finansowe: Możesz dokonywać wpłat lub wypłat za pomocą konta finansowego.

- Ujednolicone Konto Handlowe: Używane do handlu Spot oraz Spot Margin.

Czym jest saldo depozytu zabezpieczającego i czy jest to kwota, którą mogę wykorzystać do złożenia zlecenia?

Saldo depozytu zabezpieczającego dotyczy tylko trybu marży krzyżowej UTA. Jest to łączna kwota, którą możesz przeznaczyć na depozyt zabezpieczający w swoim koncie, w tym saldo portfela. Jeśli saldo depozytu zabezpieczającego spadnie poniżej poziomu wymaganego do utrzymania marży, nastąpi likwidacja pozycji. Należy pamiętać, że wartość ta jest obliczana po uwzględnieniu ceny indeksu aktywów oraz współczynnika wartości zabezpieczenia, a nie jako rzeczywista kwota w USD przechowywana na koncie.

Saldo depozytu zabezpieczającego pokazuje kwotę, którą możesz przeznaczyć na margin, podczas gdy dostępne saldo to kwota, którą możesz użyć do składania zleceń. Dostępne saldo do składania zleceń można zobaczyć na stronie transakcyjnej.

Dlaczego saldo depozytu zabezpieczającego pokazane na stronie Moje aktywa różni się od ilości posiadanych przeze mnie aktywów? Jak jest to obliczane?

Jako saldo depozytu zabezpieczającego zostaną obliczone tylko aktywa, które są włączone do wykorzystania jako zabezpieczenie. Ponadto, w zależności od różnych warunków płynności każdej monety, współczynnik wartości zabezpieczenia dla różnych aktywów może się różnić. Całkowite saldo depozytu zabezpieczającego w USD na Twoim ujednoliconym koncie handlowym oblicza się według następującego wzoru:

Całkowita wartość aktywów (w USD) = Suma (Aktywo 1 × odpowiadająca cena indeksu USD × odpowiadający współczynnik wartości zabezpieczenia + … + Aktywo N × odpowiadająca cena indeksu USD × odpowiadający współczynnik wartości zabezpieczenia)

Współczynnik wartości zabezpieczenia dotyczy tylko aktywów z dodatnim saldem. W przypadku aktywów z ujemnym saldem współczynnik wartości zabezpieczenia domyślnie wynosi 100%, niezależnie od rodzaju aktywów. Aby sprawdzić współczynnik wartości zabezpieczenia dla każdej monety, zapoznaj się ze Specyfikacją marży.

Jak uzyskać cenę indeksu USD?

Cena indeksu USD oblicza się w następujący sposób:

Cena indeksu USD = Cena indeksu USDC Perpetual x Stopa konwersji USDC

Stopa konwersji USDC = Cena indeksu BTCUSD / Cena indeksu BTCUSDC

Jeśli dla danej monety brak jest ceny indeksu USDC Perpetual, jako odniesienie używana jest ostatnia cena transakcji z rynku Bybit EU Spot. Na przykład, dla ETH, cena indeksu USD obliczana będzie jako Cena indeksu ETHUSDC x Stopa konwersji USDC.

Czym jest kwota do przelania?

Kwota do przelania na stronie aktywów Twojego Ujednoliconego Konta Transakcyjnego (UTA) to maksymalna kwota danego aktywa, którą możesz przelać z UTA na wypłatę. Jest to szacunkowa kwota, uwzględniająca margines początkowy, zamrożoną kwotę na aktywnych zleceniach lub pożyczkach oraz stratę z zleceń.

Rzeczywista kwota, którą można przelać, jest wyświetlana w czasie rzeczywistym w oknie Transferu. Nie będziesz w stanie przelać więcej środków z UTA, gdy IMR osiągnie 100%. Należy pamiętać, że niezrealizowany zysk może być użyty tylko do transakcji, ale nie może zostać przelany.

Związane z handlem

Jakie tryby depozytu zabezpieczającego są obsługiwane przez UTA?

Obecnie w UTA obsługiwany jest tylko tryb marży krzyżowej.

Czy mogę mieć różne tryby depozytu zabezpieczającego dla różnych par handlowych?

Nie, domyślnie tryb Cross Margin będzie zastosowany do poziomu konta i dla wszystkich par handlowych.

Czy mogę mieć inną dźwignię dla różnych par transakcyjnych?

Tak, możesz ustawić różne dźwignie dla różnych par handlowych.

Jaki tryb pozycji jest obsługiwany w UTA?

Należy pamiętać, że w ujednoliconym koncie handlowym obsługiwany jest tylko tryb jednokierunkowy.

Dlaczego nie mogę złożyć zamówienia?

Powodem może być to, że Twój konto osiągnęło 100% początkowej stopy depozytu zabezpieczającego (IMR). Należy pamiętać, że, gdy IMR konta wynosi 100%, nie będzie można złożyć nowych zleceń na depozyt zabezpieczający, które zajmowałyby margin.

Czy mogę złożyć zamówienie, nawet jeśli dostępne saldo dla monety rozliczeniowej jest niewystarczające w UTA?

Tak, jeśli korzystasz z trybu marży krzyżowej, o ile posiadasz wspierane aktywa zabezpieczające, a ich równoważna wartość w USD na koncie jest wystarczająca, możesz otworzyć pozycje lub składać zlecenia. Jednak po wykonaniu transakcji mogą pojawić się zobowiązania (w tej walucie). Odpowiednie dostępne saldo możesz sprawdzić na każdej stronie transakcyjnej.

Czy wszystkie aktywa w Ujednoliconym Koncie Handlowym mogą być używane jako zabezpieczenie?

Nie wszystkie aktywa w UTA mogą być wykorzystywane jako zabezpieczenie dla transakcji z marżą spot. Aby sprawdzić wspierane aktywa zabezpieczające, odwiedź tutaj.

Czy mogę wybrać, które aktywa mają być używane jako zabezpieczenie transakcji?

Tak, możesz wybrać aktywa, które chcesz wykorzystać jako zabezpieczenie na stronie aktywów w UTA. Należy pamiętać, że USDC będzie zawsze ustawione jako domyślne zabezpieczenie, a jego status zabezpieczenia nie może być wyłączony. Więcej informacji znajdziesz w sekcji Zrozumienie współczynników wartości zabezpieczenia w Ujednoliconym Koncie Handlowym.

Jak ocenić ryzyko związane z moim kontem UTA?

W trybie marży krzyżowej UTA korzystasz z Początkowej Stopy Marży (IMR) oraz Wskaźnika Marży Utrzymania (MMR) do oceny ryzyka konta. Gdy MMR osiągnie 100%, zostanie uruchomiony proces likwidacji.

W jakich okolicznościach otrzymam powiadomienie o ryzyku dla Ujednoliconego Konta Handlowego?

Możesz otrzymać 2 powiadomienia o ryzyku drogą mailową w następujący sposób:

- Alert o automatycznej spłacie: Gdy wskaźnik Marży Utrzymania (MMR) Twojego Ujednoliconego Konta Handlowego wynosi 90%, a Twoje konto posiada pożyczoną kwotę, otrzymasz e-mail informujący, że Twoje aktywa zabezpieczające zostaną sprzedane w celu spłaty wszystkich zobowiązań, jeśli wykorzystanie marży utrzymania osiągnie 100%. Takie powiadomienie o ryzyku będzie wysyłane nie częściej niż co cztery (4) godziny.

- Alert o maksymalnej kwocie pożyczki:

- Gdy kwota Twojej pożyczki osiągnie 90% maksymalnego limitu pożyczek, zostanie wysłany e-mail z ryzykiem.

- Gdy kwota Twojej pożyczki osiągnie 100% maksymalnego limitu pożyczek, otrzymasz e-mail z ryzykiem. Zostanie przyznane opóźnienie w automatycznej spłacie. Jeśli spełniony zostanie którykolwiek z poniższych warunków, automatyczna spłata zostanie uruchomiona natychmiast:

- Okres, w którym pożyczona kwota przekracza 100% maksymalnego limitu pożyczek, trwa dłużej niż 24 godziny.

- Kwota pożyczek osiąga 200% maksymalnego limitu pożyczek.

- Przypomnienie o ryzyku zostanie wysłane ponownie po 6, 12 i 23 godzinach.

Uwaga: Zdecydowanie zaleca się, aby użytkownicy nadal monitorowali swoje konto w przypadku opóźnień lub awarii alertów o ryzyku. Bybit EU nie ponosi odpowiedzialności za likwidacje wynikające bezpośrednio lub pośrednio z awarii funkcji alertów.

Czy moje bonusy/oszczędności opłat są zagrożone po przejściu na Ujednolicone Konto Handlowe?

Nie, po zaktualizowaniu konta do Ujednoliconego Konta Handlowego, będziesz mógł korzystać z otrzymanych bonusów/oszczędności opłat. Jednak nie będziesz w stanie odebrać swoich bonusów/oszczędności opłat z Centrum Nagród, dopóki proces aktualizacji nie zostanie zakończony. Nie będziesz również mógł odebrać swoich nagród, jeśli Twoje saldo portfela w UTA jest ujemne.

Proszę pamiętać, że w przypadku otrzymania zarówno bonusu, jak i oszczędności opłat, bonus zostanie wykorzystany przed oszczędnościami opłat.

Gdzie mogę wyświetlić limity zamówień dla UTA?

Limity zamówień dla UTA można wyświetlić tutaj, w tym współczynnik wartości zabezpieczenia, limity pożyczek, limit ceny kontraktu, maksymalny i minimalny rozmiar zamówienia, poziom limitu ryzyka i inne.

Związane z pożyczką i spłatą

W jaki sposób dochodzi do pożyczek?

Każdy z poniższych scenariuszy wygeneruje pożyczoną kwotę, a system przetworzy automatyczne pożyczenie aktywów w UTA:

- Twoje saldo portfela zostało zmniejszone z powodu transakcji, takiej jak uiszczona opłata transakcyjna

- Aktywa zostały pożyczone na potrzeby transakcji z marżą

Dla bardziej szczegółowych przykładów, zapoznaj się z sekcją Pożyczanie i spłata.

Gdzie mogę wyświetlić aktywa pożyczalne?

Możesz zobaczyć pożyczalne aktywa w UTA klikając tutaj.

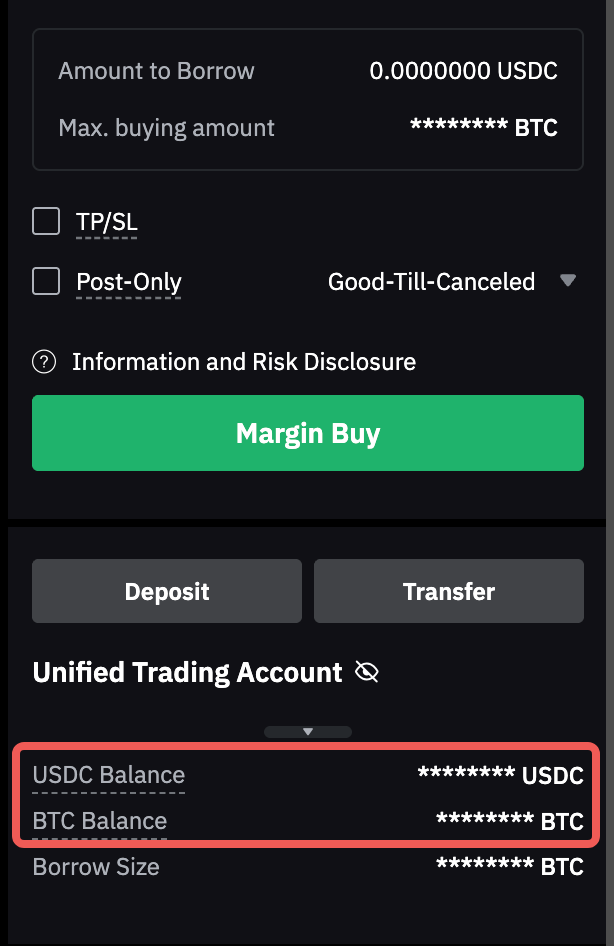

Jak spłacić pożyczoną kwotę?

Obecnie inwestorzy mogą dokonać ręcznej spłaty w UTA za pomocą poniższych metod:

- Przejdź do Ujednoliconego Konta Handlowego i kliknij przycisk „Spłać”, aby dokonać spłaty. Należy pamiętać, że Bybit EU pobierze opłatę manipulacyjną za spłatę w wysokości 0,1% (opłata konwersyjna z aktywów depozytowych na pożyczone monety) od całkowitej kwoty spłaty. Aby uzyskać więcej informacji, odwiedź tutaj.

- Dokonaj wpłaty lub ręcznie przekaż aktywa w odpowiedniej pożyczonej kwocie z innego konta na Twoje Ujednolicone Konto Handlowe. Pożyczona kwota zostanie natychmiast potrącona z Twojego dodatniego salda portfela.

- Ręcznie sprzedaj inne aktywa depozytu zabezpieczającego za pośrednictwem Spot Trading, aby przekształcić je w aktywa, które pożyczyłeś. Należy jednak pamiętać, że jeśli początkowa stopa depozytu zabezpieczającego (IMR) wynosi 100%, nie możesz złożyć zlecenia na zakup aktywów o niższym współczynniku wartości zabezpieczenia przy użyciu aktywów o wyższym współczynniku wartości zabezpieczenia. Możesz zalogować się na swoje Ujednolicone Konto Handlowe i sprawdzić współczynnik wartości zabezpieczenia tutaj.

Czy muszę uiścić opłatę za pożyczkę od każdej pożyczki?

Tak, opłata za pożyczkę jest naliczana od wszystkich zrealizowanych pożyczek, w tym pożyczek z Margin Trading Spot oraz zrealizowanych opłat transakcyjnych. Aby uzyskać więcej informacji, zapoznaj się z sekcją „Pożyczanie, Opłata za pożyczkę i Spłata”.

Jakie są maksymalne limity bez odsetek i pożyczek w ramach ujednoliconego konta transakcyjnego?

Maksymalna kwota pożyczki to limit kwoty pożyczki, którą możesz utrzymać na indywidualnym koncie, natomiast maksymalna kwota bez odsetek to maksymalna kwota pożyczki, która wynika z niezrealizowanej straty i może być zwolniona z opłat za pożyczkę.

Maksymalna kwota bez odsetek dotyczy wyłącznie USDC. Należy pamiętać, że limit bez odsetek jest obliczany na poziomie konta, podczas gdy maksymalny limit pożyczek jest dzielony pomiędzy Twoje konto główne i subkonta. Bardziej szczegółowe przykłady można znaleźć w sekcji Pożyczki i Spłaty.

Aby sprawdzić maksymalną kwotę bez odsetek UTA dla każdego poziomu VIP, skorzystaj z tego łącza. Aby uzyskać maksymalny limit pożyczek UTA, odwiedź stronę Dane depozytu zabezpieczającego.

Kiedy opłata za pożyczkę zostanie obliczona i potrącona?

Po zaciągnięciu pożyczki, opłata za pożyczkę będzie pobierana co godzinę. System automatycznie obliczy i obciąży opłatę za pożyczkę pięć minut po każdej godzinie, np. 8:05 UTC lub 9:05 UTC itp. w oparciu o stawkę opłaty za pożyczkę i kwotę pożyczki w tym czasie.

Stawka opłaty za pożyczkę dla ujednoliconego konta handlowego nie jest stała i może ulec zmianie w czasie rzeczywistym. Aby uzyskać więcej informacji na temat sposobu obliczania stawki opłaty za pożyczkę, zapoznaj się z systemem Bybit EU Floating loaning Fee Rate System.

Formuły

Płatność godzinowej opłaty za pożyczkę = kwota pożyczki × stawka godzinowej opłaty za pożyczkę

Kwota pożyczek = ABS [min. (0, kapitał − aktywa zamrożone)]

Należy pamiętać, że karna opłata za pożyczkę zostanie pobrana, gdy kwota pożyczki przekroczy 100% maksymalnego limitu pożyczki. Opłaty za pożyczkę zostaną pomnożone przez kostkę współczynnika wykorzystania.

Płatność karnej opłaty za pożyczkę = kwota pożyczki × Stawka godzinowej opłaty za pożyczkę × (współczynnik wykorzystania)3

Na przykład, zakładając, że aktualna kwota pożyczek wynosi 3 000 000 USDC, a stawka godzinowej opłaty za pożyczkę wynosi 0,0001%, opłata za pożyczkę karną jest następująca:

Współczynnik wykorzystania = 3 000 000/2 500 000 = 120%.

Opłata za pożyczkę karną = 3 000 000 × 0,0001% × (1,2)3 = 5,184 USDC

Jeśli na moim ujednoliconym koncie handlowym znajduje się wiele aktywów zabezpieczających, które aktywa zostaną wykorzystane jako zabezpieczenie pożyczek?

Nie ma określonej kolejności, w której aktywa zabezpieczające są traktowane priorytetowo. Jeśli posiadasz wiele aktywów zabezpieczających, które są wystarczające do pokrycia pożyczek, możesz wybrać, które aktywa mają zostać przeniesione z ujednoliconego konta transakcyjnego, aż IMR osiągnie 100%.

Nie zainicjowałem spłaty w moim UTA, dlaczego system dokonał automatycznej spłaty w moim imieniu?

W następujących scenariuszach automatyczna spłata zostanie uruchomiona w UTA.

- Pożyczki na odpowiednie aktywa przekraczają maksymalną kwotę pożyczek. Aktywa z wystarczającym dostępnym saldem w ramach ujednoliconego konta handlowego zostaną sprzedane w celu zakupu aktywów z niewystarczającym dostępnym saldem. Zmniejsza to pożyczoną kwotę do 90% maksymalnej kwoty pożyczek.

- Kiedy użytkownik przechowuje zlecenia z depozytem spot w ramach ujednoliconego konta transakcyjnego, a stawka MM konta wynosi ≥ 100%.

Aby uzyskać więcej informacji na temat procesu spłaty samochodowej, zapoznaj się z sekcją Pożyczanie, Opłata za pożyczkę i Spłata.

Gdzie mogę zobaczyć historię moich pożyczek, opłat za pożyczki i spłat?

Możesz przejść do strony aktywów swojego Ujednoliconego Konta Handlowego, aby zobaczyć historię. Aby uzyskać więcej informacji, zapoznaj się z tym linkiem.