Întrebări generale

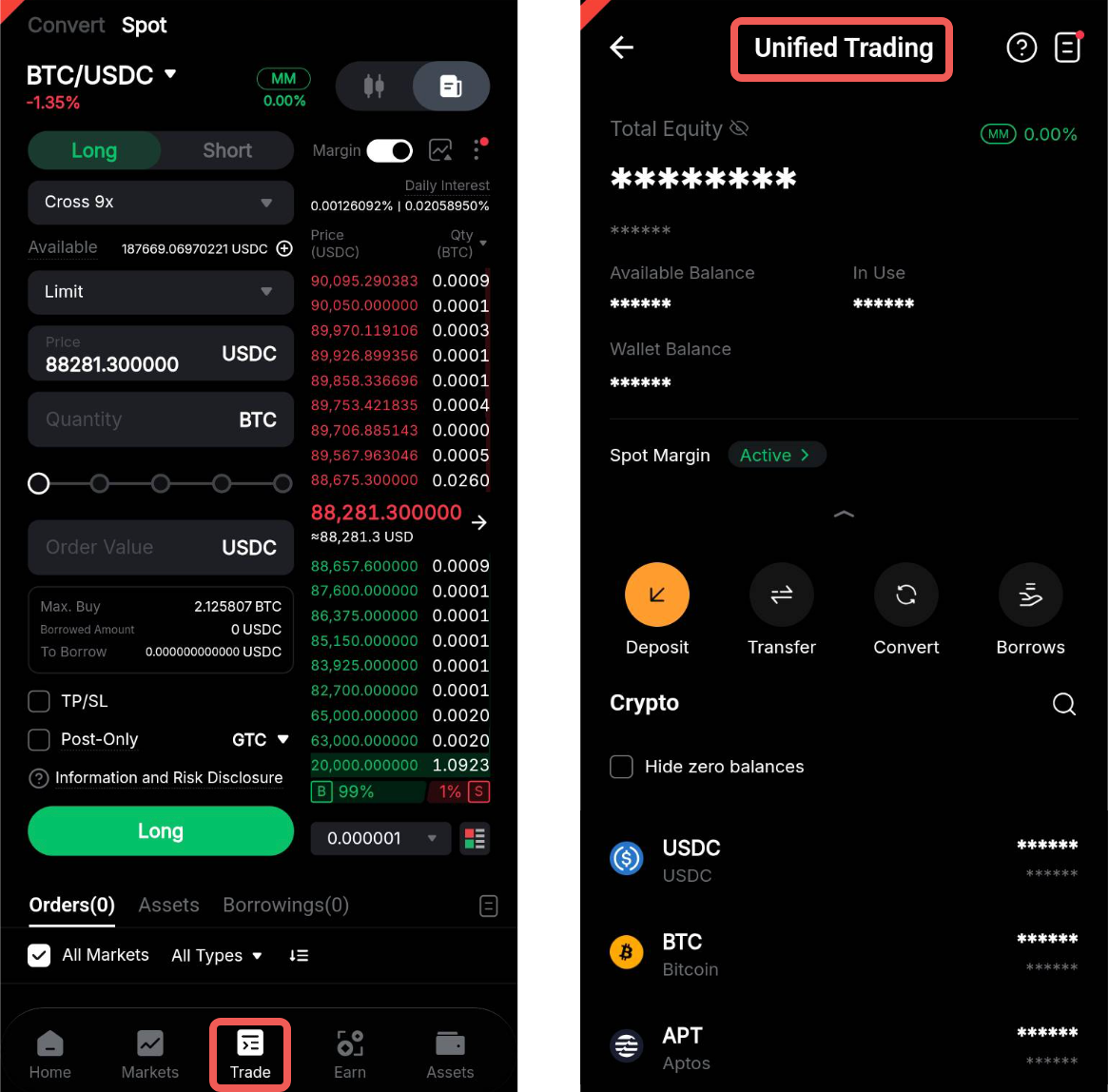

Ce este un cont de tranzacționare unificat (UTA)?

Contul de tranzacționare unificat (UTA) Bybit EU este un mod versatil de cont universal care oferă traderilor acces la tranzacționarea în mai multe valute și la produse de tranzacționare de bază, inclusiv tranzacționarea spot și tranzacționarea în marjă spot. Acesta oferă traderilor o opțiune puternică de a combina tranzacționarea și marja cu garanție încrucișată fără a comuta între conturi.

În cuvinte mai simple, activele cu marjă acceptată din UTA pot fi garantate și se va calcula un sold al marjei în USD (sau folosind setările de monedă selectate). Poți utiliza soldul marjei disponibile pentru a plasa ordine pentru produsele de tranzacționare acceptate în UTA chiar și fără a deține moneda de decontare respectivă. Pentru mai multe informații, accesează aici.

Care sunt beneficiile UTA?

În afară de confortul operațional al combinării tuturor instrumentelor de tranzacționare într-un singur cont, UTA oferă utilizatorilor mai multe beneficii principale la tranzacționare.

Cum sunt organizate activele mele într-un cont de tranzacționare unificat?

Mai jos este prezentată structura contului în cadrul UTA:

- Cont de finanțare: Poți efectua depuneri sau retrageri prin intermediul unui cont de finanțare.

- Cont de tranzacționare unificat: Pentru a tranzacționa spot și în marjă spot.

Ce este soldul de marjă și este aceasta suma pe care o pot folosi pentru a plasa un ordin?

Soldul de marjă este relevant numai în modul UTA cu marjă încrucișată. Este suma totală care poate fi utilizată ca marjă în contul tău, inclusiv soldul portofelului. Dacă soldul de marjă scade sub marja de întreținere, va fi declanșată lichidarea. Reține că valoarea este o valoare convertită după luarea în considerare a prețului indicelui activului și a raportului valorii garanției și nu suma efectivă în USD deținută în contul tău.

În timp ce soldul marjei arată suma care poate fi utilizată ca marjă în contul tău, soldul disponibil este soldul marjei disponibile pe care îl poți utiliza pentru a plasa un ordin. Poți vedea soldul disponibil pentru plasarea ordinului pe pagina de tranzacționare.

De ce soldul marjei afișat pe pagina Activele mele este diferit de valoarea activelor pe care le dețin? Cum se calculează?

Numai activele care sunt activate pentru a fi utilizate ca garanție vor fi calculate ca sold de marjă. De asemenea, în funcție de diferitele condiții de lichiditate ale fiecărei monede, raportul valorii garanției a diferitelor active variază. Soldul total al marjei în USD al contului tău de tranzacționare unificat se bazează pe următorul calcul:

Valoarea totală a activelor (în USD) = suma (activul 1 × prețul indicelui USD corespunzător × raportul valorii garanției corespunzătoare + .... + activul N × prețul indicelui USD corespunzător × raportul valorii garanției corespunzătoare)

Raportul valorii garanției se aplică numai activelor cu un sold pozitiv. Pentru activele cu un sold negativ, raportul valorii garanției va fi implicit de 100%, indiferent de ce activ este vorba. Pentru a vedea raportul valorii colaterale a fiecărei monede, consultă Specificațiile privind marja.

Cum se obține prețul indicelui USD?

Prețul indicelui USD poate fi obținut după cum urmează:

Prețul indicelui USD = prețul indicelui contractelor perpetue în USDC x cursul de schimb USDC

Cursul de schimb USDC = prețul indicelui BTCUSD ÷ prețul indicelui BTCUSDC

Dacă nu există un preț al indicelui pentru contractele USDC perpetue pentru o anumită monedă, ultimul preț tranzacționat de pe piața spot Bybit EU va fi luat ca referință. Să luăm ETH ca exemplu: prețul indicelui USD pentru ETH va fi prețul indicelui ETHUSDC x cursul de schimb USDC.

Care este suma transferabilă?

Suma transferabilă de pe pagina ta de active UTA este suma maximă în moneda respectivă pe care o poți transfera din UTA pentru retragere. Aceasta este o sumă estimată după luarea în considerare a marjei inițiale, a sumei înghețate pentru ordine sau împrumuturi active și a pierderii din ordin.

Suma reală transferabilă este afișată în timp real în fereastra Transfer. Nu vei mai putea transfera fonduri din UTA atunci când IMR ajunge la 100%. Reține că profitul nerealizat poate fi utilizat numai pentru tranzacții, dar nu poate fi transferat.

Despre tranzacționare

Ce moduri de marjă sunt acceptate de UTA?

În prezent, numai marja încrucișată este acceptată în UTA.

Pot avea moduri diferite de marjă pentru diferite perechi de tranzacționare?

Nu, modul implicit Marjă încrucișată va fi aplicat la nivelul contului și tuturor perechilor de tranzacționare.

Pot avea levier diferit pentru perechi de tranzacționare diferite?

Da, poți avea levier diferit pentru perechi de tranzacționare diferite.

Ce mod de poziție este acceptat în UTA?

Reține că doar modul unidirecțional este acceptat în contul de tranzacționare unificat.

De ce nu pot plasa un ordin?

Acest lucru s-ar putea datora faptului că contul tău are o rată a marjei inițiale (IMR) de 100%. Reține că atunci când IMR a contului este de 100%, nu pot fi plasate noi ordine spot cu marjă care ar ocupa marja.

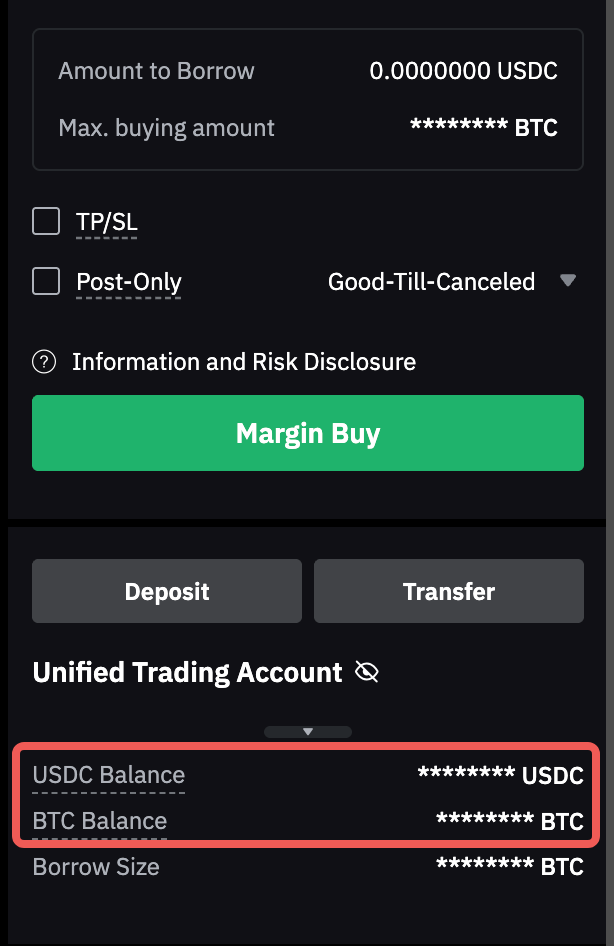

Pot plasa un ordin chiar dacă soldul disponibil pentru moneda de decontare este insuficient în UTA?

Da, dacă folosești modul cu marjă încrucișată, poți deschide poziții sau poți plasa ordine atât timp cât ai active garantate acceptate și valoarea lor echivalentă în USD din cont este suficientă. După executarea tranzacției, acesta poate genera însă o datorie (în valuta respectivă). Poți vedea soldul disponibil respectiv în fiecare pagină de tranzacționare.

Toate activele din contul de tranzacționare unificat pot fi utilizate drept garanție?

Nu toate activele din UTA pot fi utilizate drept garanții pentru tranzacționarea spot în marjă. Pentru a vedea activele cu marjă acceptate, vizitează aici.

Pot selecta ce active să folosesc ca garanție pentru tranzacționare?

Da, poți alege activele pe care dorești să le utilizezi drept garanție pe pagina ta de active UTA. Reține că USDC va fi întotdeauna setat ca garanție implicită, iar statutul său de garanție nu poate fi dezactivat. Pentru mai multe informații, consultă Înțelegerea ratelor valorii garanțiilor în contul de tranzacționare unificat.

Cum pot să evaluez riscurile contului meu UTA?

În modul UTA cu marjă încrucișată, utilizezi rata marjei inițiale (IMR) și rata marjei de întreținere (MMR) pentru a evalua riscul contului tău. Atunci când MMR atinge 100%, se declanșează procesul de lichidare.

În ce situații voi primi o notificare de risc pentru un cont de tranzacționare unificat?

Poți primi 2 notificări de alertă de risc prin e-mail, după cum urmează:

1. Alertă de rambursare automată: Atunci când rata marjei de întreținere a contului tău de tranzacționare unificat este de 90% și contul tău are în prezent o sumă împrumutată, vei primi un e-mail pentru a te informa că activele tale folosite ca marjă vor fi vândute pentru a achita toate datoriile dacă utilizarea marjei de întreținere ajunge la 100%. Vei primi o astfel de notificare de risc prin e-mail nu mai frecvent decât la fiecare patru (4) ore.

2. Alertă privind suma maximă împrumutată:

- Atunci când suma împrumutată atinge 90% din limita maximă de împrumut, va fi trimis un e-mail privind riscul.

- Atunci când suma împrumutată atinge 100% din limita maximă de împrumut, vei primi un e-mail privind riscul. Va fi acordată o amânare a rambursării automate. Dacă survin oricare dintre cele două condiții de mai jos, rambursarea automată se va declanșa imediat.

- Durata pentru suma împrumutată care depășește 100% din limita maximă împrumutată este mai mare de 24 de ore.

- Valoarea împrumutului atinge 200% din limita maximă a împrumutului.

- Un mesaj de reamintire cu privire la risc va fi trimis din nou la orele 6, 12 și 23.

Observație: Se recomandă insistent utilizatorilor să își monitorizeze în continuare contul în cazul unei întârzieri sau al unei erori a notificării privind riscul. Bybit EU nu va fi trasă la răspundere pentru lichidările rezultate direct sau indirect din funcționarea defectuoasă a acestei funcții de alertă.

Bonusurile/economizoarele de comisioane sunt afectate după ce consolidez la un cont de tranzacționare unificat?

Nu, după ce ți-ai consolidat contul la un cont de tranzacționare unificat, poți utiliza bonusurile/economizoarele de comisioane pe care le-ai primit. Cu toate acestea, nu vei putea solicita bonusurile/economizoarele de comisioane din Rewards Hub până când procesul de consolidare nu s-a finalizat. De asemenea, nu îți poți solicita recompensele dacă ai un sold negativ al portofelului în UTA.

Reține că, în cazul în care primești în același timp un bonus și un economizor de comisioane, bonusul va fi utilizat înaintea economizorului de comisioane.

Unde pot vedea limitele de ordine pentru UTA?

Poți vedea limitele de ordine pentru UTA aici, inclusiv raportul valorii garanției, limitele de împrumut, limita de preț pentru contract, dimensiunea maximă și minimă a ordinului, nivelul limitei de risc și multe altele.

Despre împrumuturi și rambursări

Cum are loc împrumutul?

Oricare dintre situațiile de mai jos va genera o sumă împrumutată, iar sistemul va procesa un împrumut automat al activelor în UTA:

- Soldul portofelului tău a fost redus din cauza unei tranzacții, cum ar fi un comision de tranzacționare plătit

- Activele sunt împrumutate pentru tranzacționarea în marjă

Pentru exemple mai detaliate, consultă Împrumut și rambursare.

Unde pot vedea activele împrumutabile?

Poți vedea activele împrumutabile din UTA aici.

Cum se poate rambursa suma împrumutată?

În prezent, traderii pot efectua rambursări manuale în UTA prin intermediul celor câteva metode menționate mai jos:

- Accesează Contul de tranzacționare unificat și dă click pe butonul Rambursează pentru rambursare. Reține că Bybit EU va percepe un comision de gestionare a rambursării de 0,1% (comision de conversie a activelor de marjă în monede împrumutate) din suma totală a rambursării. Pentru mai multe detalii, accesează aici.

- Efectuează o depunere sau transferă manual active în suma împrumutată respectivă dintr-un alt cont în contul tău de tranzacționare unificat. Suma împrumutată va fi dedusă imediat din soldul pozitiv al portofelului tău.

- Vinde manual alte active de marjă prin tranzacționare spot pentru a le converti în activele pe care le-ai împrumutat. Cu toate acestea, reține că, în cazul în care rata marjei inițiale (IMR) este de 100%, nu ți se permite să plasezi un ordin pentru a cumpăra active cu o rată mai mică a valorii garanției folosind active cu o rată mai mare a valorii garanției. Poți să te conectezi la contul de tranzacționare unificat și să verifici raportul valorii garanției aici.

Trebuie să plătesc comision de împrumut pentru fiecare împrumut?

Da, se percepe comision de împrumut pentru toate împrumuturile realizate, inclusiv pentru sumele împrumutate din tranzacționarea spot în marjă și comisioanele de tranzacționare realizate. Pentru mai multe informații, consultă Împrumut, comision de împrumut și rambursare.

Ce sunt limitele maxime fără dobândă și pentru împrumut din contul de tranzacționare unificat?

Suma maximă a împrumutului este o limită a sumei de împrumut pe care o poți deține într-un cont individual, în timp ce suma maximă fără dobândă este suma maximă a împrumutului care rezultă din pierderea nerealizată ce poate fi scutită de perceperea comision de împrumut.

Suma maximă fără dobândă se aplică exclusiv pentru USDC. Reține că limita fără dobândă este calculată pentru fiecare cont, în timp ce limita maximă a împrumutului este împărțită între contul principal și subconturile tale. Pentru exemple mai detaliate, poți găsi informații suplimentare în Împrumut și rambursare.

Pentru a afla suma maximă UTA fără dobândă pentru fiecare nivel VIP, consultă acest link. Pentru limita maximă a împrumuturilor UTA, vizitează pagina Datele marjei.

Când va fi calculată și dedusă taxa de împrumut?

Odată ce împrumutul a fost contractat, taxa de împrumut va fi percepută în fiecare oră. Sistemul va calcula automat și va percepe taxa de împrumut la cinci minute după fiecare oră, cum ar fi 10:05 EET sau 11:05 EET etc., pe baza ratei comision de împrumut și a sumei împrumutate la acel moment.

Rata taxei de împrumut pentru contul de tranzacționare unificat nu este fixă și se poate modifica în timp real. Pentru mai multe informații cu privire la modul în care este calculată rata taxei de împrumut, consultă Sistemul ratei variabile a comision de împrumut aplicat de Bybit EU.

Formule

Plata orară a comisionului de împrumut = suma de împrumutat × rata orară a comision de împrumut

Suma împrumutată = ABS [min (0, capital propriu - activ înghețat)]

Reține că o taxă de penalizare va fi percepută atunci când suma împrumutată depășește 100% din limita maximă a împrumutului. Taxele de împrumut vor fi înmulțite cu cubul raportului de utilizare.

Plata comisionului de împrumut penalizatoare = suma împrumutată × rata orară a comision de împrumut × (raportul de utilizare)3

De exemplu, presupunând că valoarea curentă a împrumutului este de 3 000 000 USDC, iar rata orară a comision de împrumut este de 0,0001%, comision de împrumut penalizatoare este următoarea:

Raportul de utilizare = 3 000 000/2 500 000 = 120%.

Comision de împrumut penalizatoare = 3 000 000 × 0,0001% × (1,2)3 = 5,184 USDC

Dacă am mai multe active de garantare în contul meu de tranzacționare unificat, care active vor fi utilizate ca garanție pentru împrumuturile mele?

Nu există o ordine specifică în care activele-garanție sunt prioritizate. Atunci când ai mai multe active-garanție care sunt suficiente pentru a-ți acoperi împrumuturile, poți selecta activele care urmează să fie transferate din contul tău de tranzacționare unificat, până când IMR atinge 100%.

Nu am inițiat o rambursare în UTA, de ce sistemul a efectuat o rambursare automată în numele meu?

În următoarele scenarii, rambursarea automată va fi declanșată în UTA.

- Împrumutul de active pentru activul corespunzător depășește valoarea maximă a împrumutului. Activele cu sold disponibil suficient din contul de tranzacționare unificat vor fi vândute pentru a cumpăra active cu sold disponibil insuficient. Acest lucru reduce suma împrumutată la 90% din suma maximă a împrumutului.

- Atunci când utilizatorul deține ordine spot cu marjă în contul de tranzacționare unificat, iar rata MM a contului este ≥ 100%.

Pentru mai multe detalii privind procesul de rambursare automată, consultă Împrumut, comision de împrumut și rambursare.

De unde pot vedea istoricul împrumuturilor, comisionul de împrumut și al rambursărilor mele?

Pentru a vedea istoricul, poți accesa pagina activelor din contul de tranzacționare unificat. Pentru mai multe informații, accesează aici.