Écart de mise à l'ours : Une stratégie d'options à essayer sur des marchés baissiers

Résumé IA

Afficher plus

Survole le contenu de l’article et évalue le sentiment du marché en 30 secondes chrono !

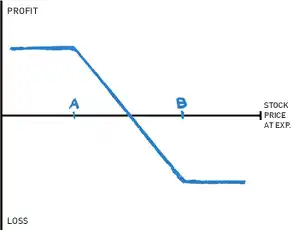

Dans le trading d'options, un écart baissier sur options de vente est également connu sous le nom d'« écart baissier sur options de vente » ou d'« écart baissier sur options de vente ». Le terme « ours » dans le nom de cette stratégie fait référence à un sentiment pessimiste — parier sur la baisse du marché. « Put spread » signifie acheter et vendre des options de vente avec des prix d'exercice différents, mais la même date d'expiration.

En règle générale, un écart baissier sur options de vente est utilisé lorsqu'un trader s'attend à ce que le prix d'un actif baisse. Pour mettre en place un écart baissier sur options de vente, le trader achète une option de vente tout en vendant une option de vente hors de la monnaie (OTM) de même taille et avec la même date d'expiration. Cela permet au commerçant de réduire le coût global (nous y reviendrons dans les sections ci-dessous).

Source: Guide des options

Voici comment est configurée la stratégie de vente de puts à l'ours :

Achetez un distributeur automatique de billets

Vendre une option de vente hors de la monnaie (OTM) de même taille et à la même échéance.

Un spread baissier de vente est conçu pour aider les traders à profiter de la baisse des actifs. C'est moins cher que d'acheter uniquement une option de vente.

Comparaison des stratégies d'options

Écart de vente baissier vs écart d'achat baissier

Source: Guide des options

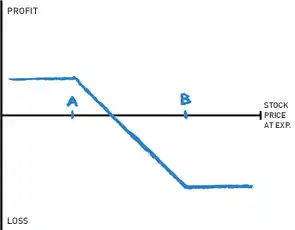

Un écart baissier sur options de vente consiste à parier sur la baisse du prix du sous-jacent, mais que faire si vous n'êtes pas sûr et que vous préférez parier sur le fait que les prix ne vont pas augmenter ? Vous pouvez envisager de réaliser un écart d'options d'achat baissier, également appelé écart d'options d'achat court.

Un écart baissier sur options d'achat est une stratégie neutre à légèrement baissière qui consiste à vendre une option d'achat tout en achetant simultanément une option d'achat avec un prix d'exercice plus élevé sur le même actif sous-jacent, de même taille et avec la même date d'expiration. De cette façon, même si le prix évolue latéralement, vous réalisez des bénéfices correspondant à la différence entre la prime que vous recevez en vendant une option d'achat et la prime que vous avez payée pour acheter cette même option d'achat à plus long terme.

Perte maximale = Différence entre les prix d'exercice des options d'achat (c'est-à-dire le prix d'exercice de l'option d'achat longue moins le prix d'exercice de l'option d'achat courte) – Prime nette. Cela se produit lorsque l'option expire à un prix supérieur au prix d'exercice de l'option d'achat.

Bénéfice maximal = Prime nette ou crédit reçu.

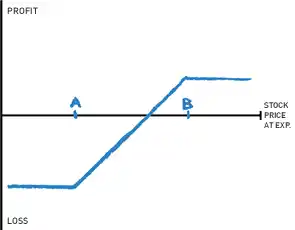

Écart baissier sur les options de vente par rapport à l'écart haussier sur les options de vente.

Source: Guide des options

Une stratégie de spread haussier sur options de vente est une stratégie neutre à légèrement haussière qui consiste à vendre une option de vente tout en achetant simultanément une option de vente d'un prix d'exercice inférieur sur le même actif sous-jacent, de même taille et de même date d'expiration. Ainsi, même si le prix stagne, vous réalisez des bénéfices correspondant à la différence entre la prime perçue pour la vente d'une option de vente et la prime payée pour l'achat de cette même option à plus long terme, et vous obtenez le gain maximal si les options expirent sans valeur.

Perte maximale = Différence entre les prix d'exercice des options d'achat (c'est-à-dire le prix d'exercice de l'option d'achat longue moins le prix d'exercice de l'option d'achat courte) – Prime nette. Cela se produit lorsque l'option expire à un prix inférieur au prix d'exercice de l'option de vente.

Bénéfice maximal = Prime nette ou crédit reçu.

Qui peut utiliser l'écartement Bear Put ?

Comparé à une option de vente longue, le spread baissier sur options de vente réduit la perte maximale pouvant être subie, ce qui le rend potentiellement moins risqué pour les traders. Cependant, cela limite également le montant maximal des bénéfices pouvant être réalisés.

Pour maximiser les gains de leurs transactions, un trader aura besoin de connaissances techniques approfondies pour savoir à quels prix d'exercice vendre les options de vente. Par conséquent, cette stratégie convient mieux aux traders intermédiaires et avancés.

Quand utiliser l'étalage Bear Put

Comme son nom l'indique, un écart baissier sur options de vente (bear put spread) est utilisé lorsqu'un trader pense que le prix d'un actif sera baissier à légèrement baissier.

Le scénario idéal est celui où un trader pense que le prix de l'actif va baisser à court terme, mais ne descendra pas en dessous d'un certain niveau de support clé, qui peut être déterminé à partir d'un support de moyenne mobile solide ou des niveaux de Fibonacci.

En ce qui concerne le choix de la date d’expiration ou de la date jusqu’à l’expiration (DTE), nous vous recommandons de choisir une date 30 jours plus longue que la durée prévue de votre opération (en raison de la dégradation du Theta). Par exemple, si vous pensez que le prix du Bitcoin va baisser dans les 15 prochains jours, ou que vous resterez sur le marché pendant 15 jours, il est préférable de choisir un DTE proche de 15 jours + 30 jours = 45 jours.

Nous allons vous guider ci-dessous à travers le processus de mise en place d'un spread anti-ours sur Bybit.

Achat d'options de vente à découvert (Bear Put Spread)

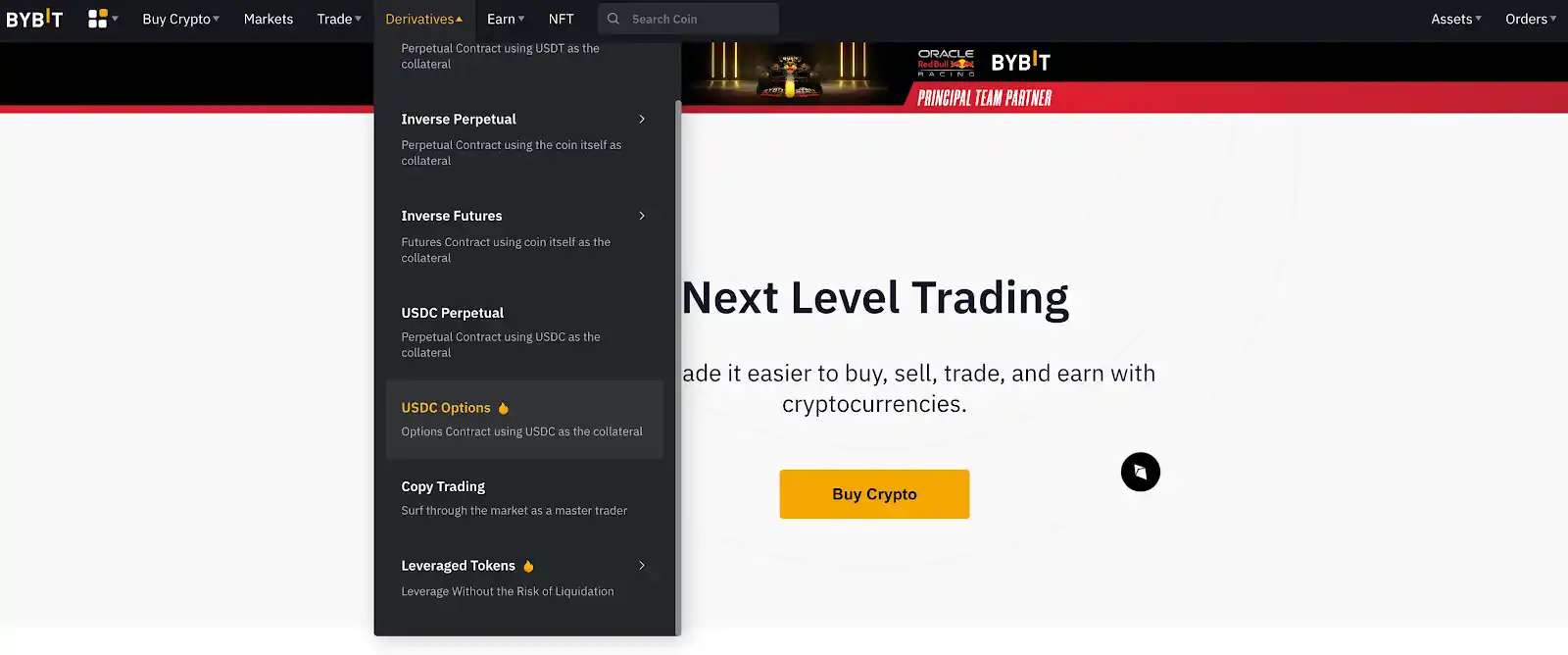

Étape 1

Visitez le site Web officiel de Bybit et sélectionnez Options USDC → Derivatives.

Source: Bybit

Source: Bybit

Étape 2

Choisissez la date d'expiration souhaitée, ou affichez toutes les dates d'expiration simultanément, puis sélectionnez-en une.

Source: Bybit

Source: Bybit

Étape 3

Choisissez le prix d’exercice de l’option de vente que vous souhaitez acheter (dans ce cas, à la monnaie), ainsi que le prix d’exercice de l’option de vente que vous souhaitez vendre (dans ce cas, hors de la monnaie).

Source: Bybit

Source: Bybit

Étape 4

Examinez les détails des options et sélectionnez celles que vous souhaitez acheter et vendre, soit par prix, soit par action (achat ou vente).

Source: Bybit

Source: Bybit

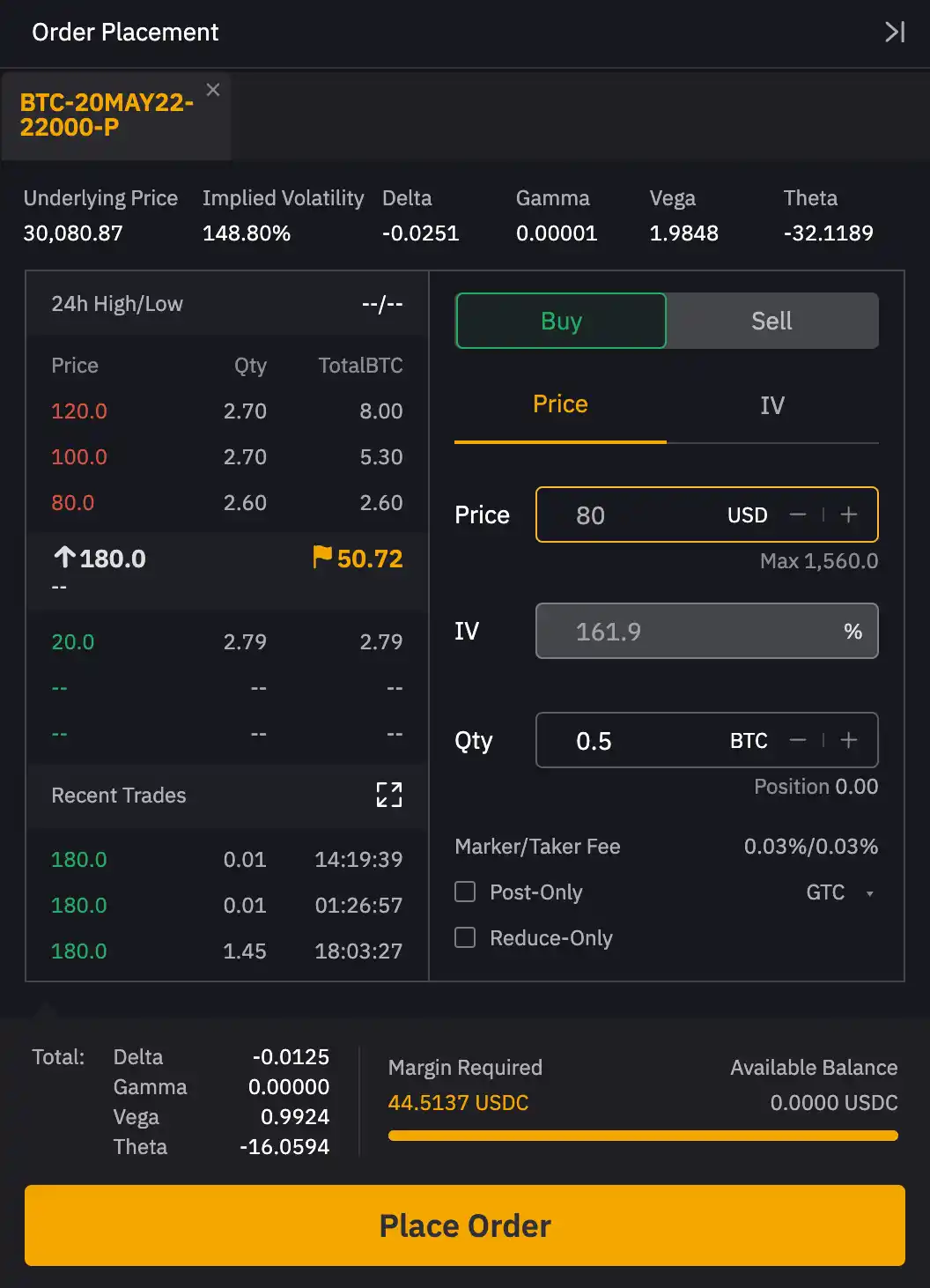

Étape 5

Sélectionnez « Passer un ordre » pour chaque ordre d'achat et de vente afin d'afficher un onglet de confirmation.

Source: Bybit

Source: Bybit

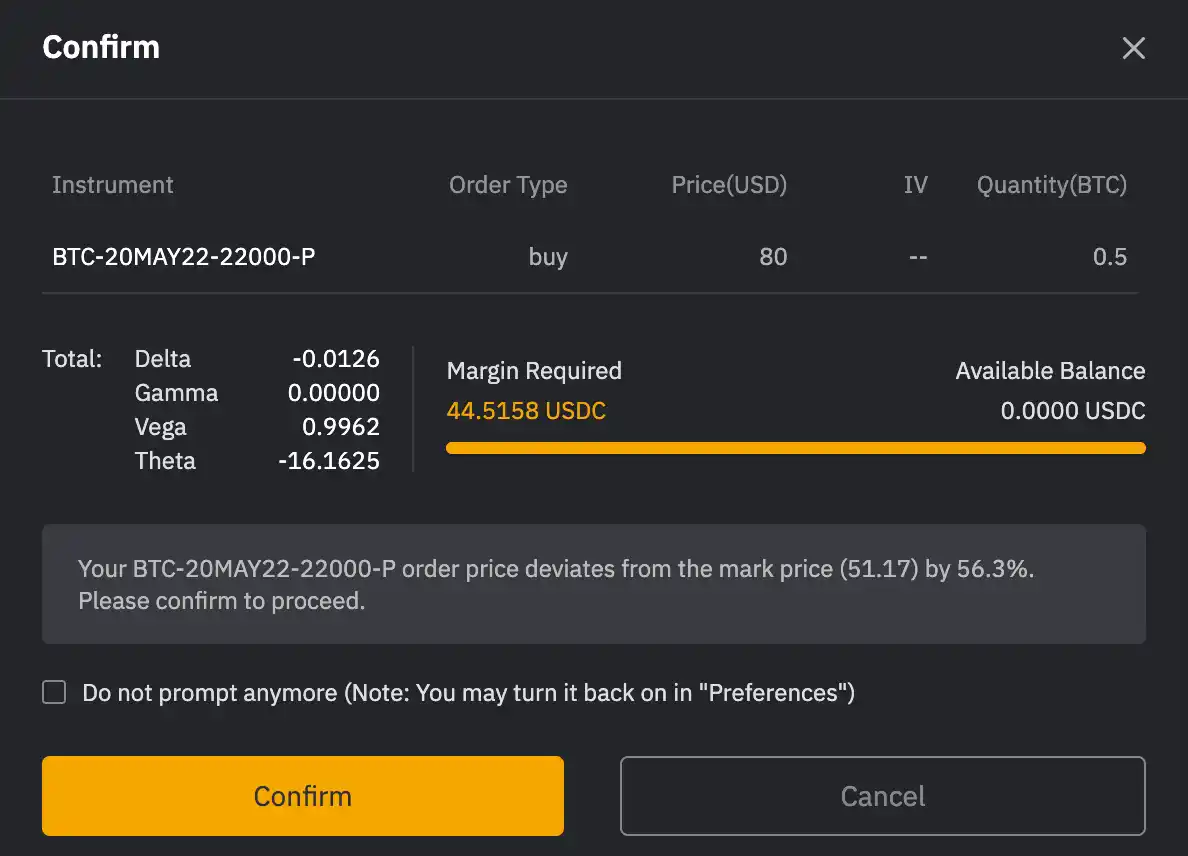

Étape 6

Vérifiez que les informations saisies sont correctes, puis cliquez sur Confirmer.

Source: Bybit

Maintenant que vous savez comment mettre en place une stratégie de vente d'options de vente à découvert, explorons quelques scénarios hypothétiques.

Seuil de rentabilité

Si le prix du Bitcoin clôture à 18 500 $ à l’échéance, le trader atteindra le seuil de rentabilité car 20 000 $ (prix d’exercice de l’option de vente longue) - 18 500 $ (prix actuel à l’échéance) - 1 500 $ (prime nette payée) = 0 $.

Seuil de rentabilité : Prix d'exercice de l'option de vente longue - Prime nette payée = Seuil de rentabilité

Ours, placez le Spot idéal de la propagation de la bretelle d'étalement.

Si le prix du Bitcoin clôture au prix d'exercice de l'option de vente, c'est le point idéal.

Spot' équilibre optimal en termes de profit : Prix d'exercice de l'option de vente longue - Prix d'exercice de l'option de vente courte - Prime nette payée

Ajustements à effectuer en période de marché baissier

Si vous prenez cette position de vente à découvert en croyant que le prix de l'actif va baisser mais qu'il augmente au contraire, vous commencerez à perdre de l'argent. Voici deux façons de réparer le commerce.

1. Vendre des options de vente supplémentaires

Si vous croyez que :

Le prix restera au-dessus de votre option de vente à long terme et

Le prix ne descendra pas en dessous du prix de votre option de vente à découvert pendant toute la durée de la transaction.

Vous pouvez ensuite vendre des options de vente supplémentaires pour couvrir la prime nette payée.

Supposons que votre spread baissier Bitcoin coûte 1 500 $. Comme le Bitcoin a augmenté, la vente d'une option de vente Bitcoin à un prix d'exercice de 16 000 $ vous rapporte maintenant 500 $, et vous pouvez vendre trois contrats de vente supplémentaires à 16 000 $ pour couvrir le coût. Cela transforme votre étalage de putt d'ours en un étalage presque semblable à un

2. Vendre une option d'achat ou un spread haussier d'options d'achat

Une autre stratégie, lorsque le prix commence à monter, consiste simplement à vendre une option d'achat ou un spread haussier d'options d'achat. Si vous pensez que le prix du Bitcoin ne dépassera pas 22 000 $, vous pouvez vendre une option d'achat à 22 000 $ pour 600 $. La vente de deux options et demie suffira à couvrir le coût de la prime de votre spread de vente à découvert. Toutefois, cette opération est considérée comme une vente à nu et comporte un risque élevé : La perte maximale serait infinie si le prix du Bitcoin augmentait indéfiniment.

Pour réduire votre risque, vous pouvez envisager d'acheter davantage d'options d'achat hors de la monnaie (OTM) pour vous couvrir, ce qui revient à vendre un spread haussier d'options d'achat. Cependant, cela signifie que vous devrez vendre davantage d'options d'achat si vous voulez atteindre le seuil de rentabilité sur votre spread baissier d'options de vente.

Potentiel de profit maximal

Le potentiel de prise de profit maximal est débloqué lorsque le prix d'un actif chute rapidement vers le prix d'exercice de l'option de vente courte, immédiatement après qu'un trader a mis en place le spread baissier d'options de vente. La baisse du prix augmente la valeur de l'option de vente, et si elle se produit immédiatement, sa valeur temps reste élevée. Il est recommandé au trader de prendre une partie (ou la totalité) des bénéfices pour capitaliser sur les gains du spread baissier si la valeur temps, ou Theta, est toujours élevée. Chaque jour qui passe, le système perd de l'argent en raison de la dégradation thêta (également appelée prime temporelle).

Il est important de noter ici que cette dépréciation de la valeur temporelle se produit plus rapidement au cours des 30 derniers jours d'un contrat. Par conséquent, un trader pourrait avoir raison sur la direction de la transaction, mais l'opération sur options pourrait tout de même entraîner une perte de valeur temps trop importante. Dans ce cas, le trader subirait une perte. Il est donc toujours recommandé de se fixer mentalement un pourcentage de prise de profit et un pourcentage de perte limite avant d'entrer sur le marché.

Potentiel de profit maximal = Prix d'exercice de l'option de vente longue − Prix d'exercice de l'option de vente courte

Profit maximal à l'échéance = Prix d'exercice de l'option de vente longue − Prix d'exercice de l'option de vente courte − Prime nette payée

Potentiel de perte maximale encourue

La formule pour calculer votre perte maximale potentielle est simplement la prime nette versée.

Perte maximale = Coût d'achat de l'option de vente − Gains de la vente de l'option de vente = Prime nette payée

Exemple de spread de vente baissier

Exemple: Supposons quele Bitcoin se négocie autour de 20 000 dollars. Si un trader pense que le prix du Bitcoin va encore baisser dans les 20 prochains jours, il peut mettre en place une stratégie de vente à découvert en achetant un contratd'option de vente avec un prix d'exercice de 20 000 $ et une échéance d'environ 50 jours, pour un coût de 2 100 $.

Supposons que le trader pense également que le Bitcoin ne descendra pas en dessous de 16 000 $. Dans le pire des cas, la moyenne mobile sur 300 semaines en vigueur pour le Bitcoin sera déclenchée (celle-ci a servi de support lors du krach boursier lié au COVID-19 en mars 2020). De ce fait, le trader est disposé à vendre une option de vente avec un prix d'exercice de 16 000 $ et à gagner 600 $, afin de subventionner le coût d'achat de l'option de vente. Cela donne lieu à un écart de vente à découvert.

Dans ce cas, le trader devra payer un total de 1 500 $ pour mettre en place cette stratégie (2 100 $ – 600 $), au lieu de dépenser 2 100 $ s'il n'achetait que des options de vente.

En résumé, voici ce que nous avons fait :

Achetez une option de vente ATM expirant dans 50 jours.

Vendez une option de vente hors de la monnaie (OTM) autour de 16 000 $ avec la même taille et la même date d'expiration.

À présent, explorons quelques scénarios possibles.

Scénario de perte maximale : Si le prix du Bitcoin clôture au-dessus de 20 000 $ à l’échéance, le trader perdra la prime nette payée de 1 500 $.

Scénario profitable : Si le Bitcoin se situe entre 18 500 $ et 16 000 $ (par exemple 17 500 $ à l’expiration), le trader réalisera un profit de 20 000 $ (prix d’exercice de l’option de vente longue) − 17 500 $ (prix actuel à l’expiration) − 1 500 $ (prime nette payée) = 1 000 $.

Spot idéal /Max. Scénario de profit à l'expiration : Le Bitcoin chute à 16 000 $ à l'expiration de son échéance. Le trader réalisera un profit de 20 000 $ (prix d'exercice de l'option de vente longue) − 16 000 $ (prix d'exercice de l'option de vente courte) − 1 500 $ (prime nette payée) = 2 500 $.

Conseils pour l'écartement des ours

Voici deux conseils pour vous aider à maximiser les profits de la stratégie de vente à découvert d'options de vente à découvert :

Achetez une option dont la date d'expiration est supérieure de 30 jours à la durée prévue de votre opération, afin d'atténuer la perte de valeur due à la dégradation rapide de la valeur temps au cours des 30 derniers jours de votre configuration.

Vendez votre option de vente à un prix d'exercice où il existe un support solide afin de maximiser le profit que vous recevez.

Déterminer le montant de capital à allouer au trading d'options peut s'avérer complexe. La règle générale pour les traders d'options est de ne jamais utiliser plus de 2 % de son capital de trading pour acheter une option (par exemple, si votre capital de trading est de 20 000 $, vous ne devriez pas utiliser plus de 400 $).

Exigences de marge

Aux États-Unis, toutes les exigences de marge pour les options sont réglementées parle Règlement T du Conseil des gouverneurs de la Réserve fédérale, également connu sous le nom de Reg T. Pour un écart baissier sur options de vente, tant que les deux positions sont maintenues, aucune marge n'est requise.

Impact de la désintégration thêta

La dégradation temporelle (ou Theta) joue contre la stratégie de vente à découvert à l'essai. Cela signifie qu'une stratégie de vente à découvert a un Theta négatif (perd de l'argent avec la dégradation du temps).

Effet de volatilité implicite

En ce qui concerne la volatilité due au pic de volatilité implicite, elle n'aura pas d'impact majeur sur la stratégie de spread baissier sur options de vente, car les deux se compenseront en grande partie. Cependant, ce n'est pas le cas si vous vendez un spread haussier d'options de vente.

Avantages

L'avantage d'un spread baissier sur options de vente est que le trader réduit le coût de l'opération. Si le trader ne s'attend pas à ce que le prix de l'actif chute beaucoup en dessous du prix de l'option de vente vendue, cette stratégie est préférable à l'achat direct d'une option de vente.

Un deuxième avantage est que le prix de seuil de rentabilité augmente également. En mettant en place un écart baissier sur options de vente au lieu d'acheter uniquement une option de vente, le trader réduit le risque en dollars si l'évolution du marché lui est défavorable — et augmente également sa probabilité de profit.

De plus, contrairement à d'autres stratégies avancées telles que lastratégie de spread papillon, le risque de baisse du spread baissier de vente est plafonné.

Risques

L'inconvénient d'un écart baissier sur options de vente (bear put spread) est son potentiel de profit limité par rapport à l'achat d'une option de vente (put). Le potentiel est limité à la différence entre les deux grèves moins la prime versée.

Si un trader anticipe uncygne noir ou un événement de capitulation , il est préférable d'acheter simplement une option de vente, car les prix peuvent chuter bien en dessous des niveaux de support.

Stratégies alternatives

Une alternative au bear put spread est le ratio put spread, parfois appelé « put back spread ». Le ratio put spread est similaire au bear put spread, mais au lieu de vendre une seule option de vente, vous en vendez deux, voire trois, à la même date d'expiration pour couvrir le coût de votre option de vente à la monnaie. Cependant, cette stratégie est très risquée et convient mieux aux traders experts.

Conclusion

Si votre objectif en tant que trader est de profiter de la baisse des marchés d'un certain montant, la stratégie de spread baissier sur options de vente pourrait être votre meilleure option. Comparativement à l'achat d'options de vente, elle offre une meilleure probabilité de profit et réduit votre perte maximale en cas de mauvaise décision. Un écart baissier sur options de vente (Bear Put Spread) est également une excellente alternative à la vente à découvert pure et simple, car il nécessite moins de capital.Négociez un écart baissier sur options de vente (Bear Put Spread) sur Bybit dès aujourd'hui.

Recevez votre dose quotidienne d'informations sur les crypto et le trading.

Pas de spams. Seulement du contenu agréable et des mises à jour de l'industrie dans l'espace crypto.