Qu’est-ce que la règle des ventes fictives de cryptomonnaies ?

Résumé IA

Afficher plus

Survole le contenu de l’article et évalue le sentiment du marché en 30 secondes chrono !

Le marché des cryptomonnaies a toujours été caractérisé par de fortes fluctuations à la hausse comme à la baisse. Cependant, le repli actuel du marché, qui a débuté en novembre 2021, est le marché baissier des cryptomonnaies le plus profond jamais enregistré, si l'on considère la valeur totale perdue : 1 800 milliards de dollars, et ce n'est pas fini.

Fini le temps où l'on pouvait se contenter de rester les bras croisés et compter sur la croissance de son investissement en Bitcoin au fil du temps. Dans ce contexte, les investisseurs doivent examiner attentivement comment optimiser leurs avoirs en cryptomonnaies en utilisant toutes les voies possibles, notamment en explorant des stratégies de compensation des pertes fiscales en cryptomonnaies afin de réduire leur charge fiscale.

Lors de l'utilisation de la technique de la compensation des pertes fiscales, il convient de prendre connaissance de la règle relative aux ventes à perte activement appliquée par l'Internal Revenue Service (IRS) américain et d'autres autorités fiscales. La règle relative aux opérations de vente à perte vise à empêcher l'exploitation abusive des avantages fiscaux liés à la manipulation des données. Les infractions à cette règle ont entraîné des pertes considérables pour d'innombrables investisseurs. La mise en œuvre potentielle d'une règle sur les ventes à perte de cryptomonnaies plane désormais sur les investissements en cryptomonnaies comme une épée de Damoclès. Dans cet article, nous abordons cette règle importante et vous montrons comment éviter de l'enfreindre.

La règle de l'IRS sur les ventes fictives aux États-Unis

Aux États-Unis, la règle de l'IRS relative aux ventes fictives détaille une période et une action spécifiques au cours desquelles il est illégal d'utiliser la technique de la récolte des pertes fiscales en cryptomonnaies pour compenser les gains en capital par des pertes en capital.

La règle américaine des ventes à perte s'applique lorsqu'un actif sensiblement identique au premier a été vendu à perte avant d'être racheté dans les 30 jours. Si un investisseur achète une action ou une obligation sensiblement identique dans les 30 jours, il ne peut pas bénéficier de la compensation de ses gains en capital par ses pertes en capital.

Supposons que vous ayez vendu 100 actions Microsoft à une perte de 20 $ par action, soit une perte en capital totale de 2 000 $, le 15 mai 2022. Selon la règle des ventes à perte, vous ne pourriez pas prétendre à cette déduction fiscale de 2 000 $ si vous aviez également acheté au moins 100 actions Microsoft entre le 15 avril 2022 et le 15 juin 2022.

Si vous avez acheté une quantité inférieure d'actions Microsoft (par exemple, 70 actions) pendant cette période, vous ne pouvez réclamer une perte fiscale que pour 30 actions (600 $), soit la différence entre votre vente à perte (de 100 actions) et l'achat associé (de 70 actions) dans les 30 jours précédant ou suivant cette vente.

Une réglementation sur les ventes fictives de cryptomonnaies pourrait-elle être instaurée aux États-Unis ?

Il convient toutefois de noter que la règle de l'IRS sur les ventes à perte ne s'applique actuellement qu'aux titres, notamment les obligations, les actions et les instruments financiers similaires. Les cryptomonnaies ne sont pas classées comme des valeurs mobilières par l'IRS, ce qui signifie que cette règle ne s'applique pas aux cryptomonnaies.

Toutefois, le gouvernement américain a intensifié ses efforts pour mettre en œuvre une réglementation sur les opérations de lavage de cryptomonnaies. Fin 2021, l'administration Biden a proposé un projet de loi intitulé « Build Better Act ». L'une des nombreuses dispositions proposées dans le projet de loi aurait soumis les cryptomonnaies à la règle des ventes à perte. Bien qu'adopté par la Chambre des représentants, le projet de loi a été rejeté par le Sénat.

Toutefois, le gouvernement poursuit ses efforts pour négocier la majorité requise au Sénat afin d'adopter au moins certaines parties du projet de loi. Cela ouvre la possibilité d'appliquer la règle des ventes à perte aux cryptomonnaies, et ce, à tout moment.

Comment éviter les violations des règles relatives aux ventes à perte

Il existe trois principaux moyens de s'assurer de ne pas enfreindre une future règle relative aux opérations de lavage de cryptomonnaies, tout en réussissant à déclarer ses pertes fiscales.

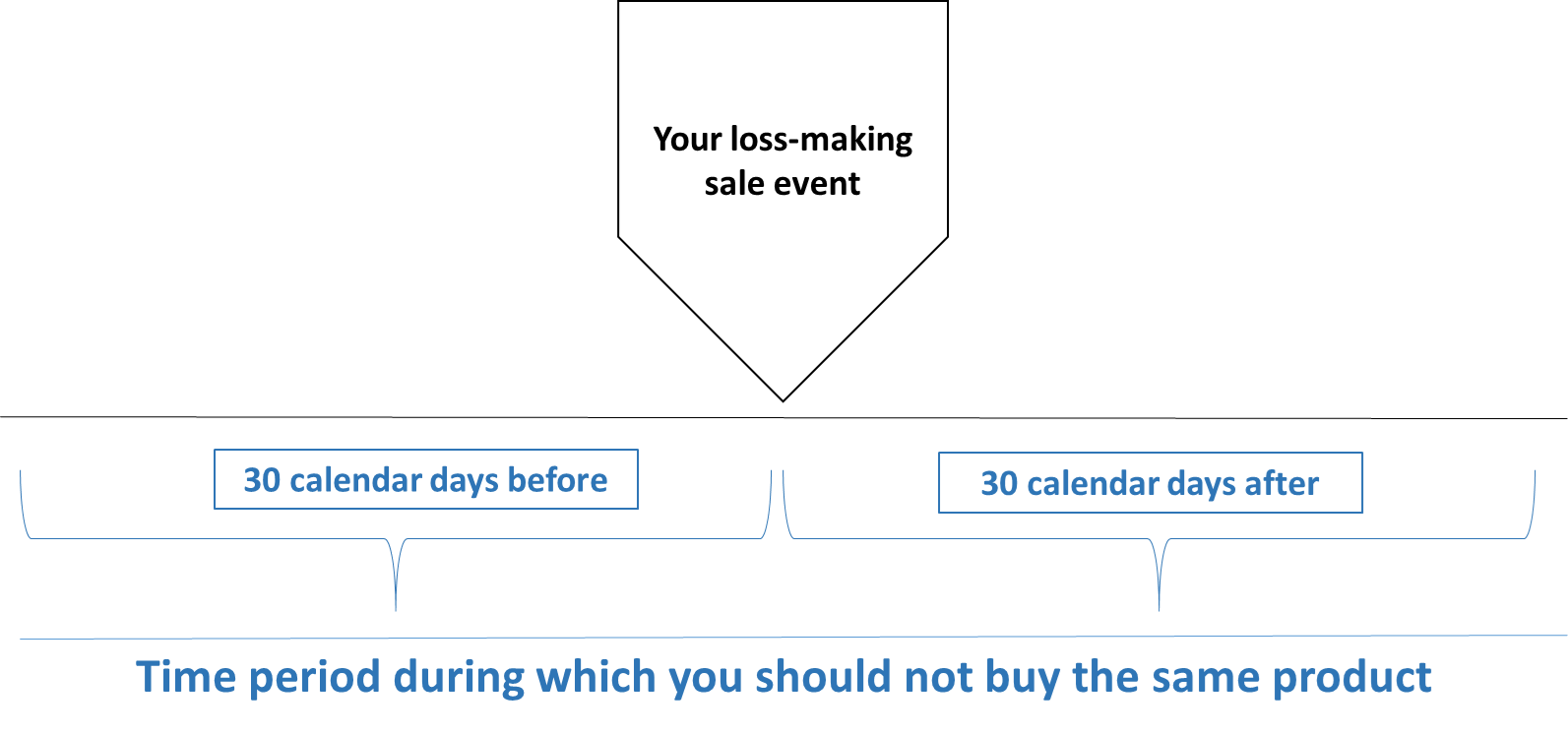

1. Il suffit de respecter la période de 30 jours avant et après.

Voici la première et la plus simple des règles. La règle de l'IRS concernant les ventes à perte n'impose pas une période de couverture draconienne. Le respect du délai raisonnable de 30 jours avant et après la vente est la manière la plus sûre de garantir le succès de votre demande de déduction fiscale pour perte. Planifiez votre plan d'action à l'avance et achetez votre actif cible 31 à 40 jours avant ou après la vente à perte.

Bien entendu, l'utilisation de cette méthode vous expose à une certaine volatilité du marché. Cependant, les variations de prix de votre actif cible pourraient vous être favorables, et non pas nécessairement défavorables, notamment grâce à une planification de base et une analyse de marché.

Par exemple, si votre actif cible est sur une tendance baissière à long terme, effectuez votre achat 31 jours ou plus après votre vente à perte. À l'inverse, si l'actif est en hausse et que l'on s'attend généralement à ce qu'il continue sur cette lancée, achetez-le plus de 31 jours avant la vente à perte.

Enfin, si le prix de l'actif est stable — et n'est pas dans une tendance haussière ou baissière significative —, vous ne risquez probablement pas de perdre (ou de gagner) grand-chose en observant la fenêtre de temps de 30 jours.

2. Vendez votre actif et achetez un produit de fonds fortement exposé à celui-ci.

La règle de l'IRS sur les ventes à perte stipule que les pertes fiscales ne peuvent être déclarées lorsque le produit acheté et vendu est le même ou sensiblement identique. Malheureusement, il n'existe pas de spécification claire et chiffrée définissant ce qu'est un produit sensiblement identique. Les investisseurs se fient en grande partie à l'application historique de cette règle par l'IRS pour évaluer la sécurité de leurs demandes de déduction des pertes fiscales.

De manière générale, l'IRS s'est montrée satisfaite lorsque les investisseurs ont vendu une action et acheté un produit composite basé sur un fonds présentant une exposition significative à cette action. Vous pourriez ainsi acheter un fonds commun de placement, un fonds indiciel ou un ETF dont une grande partie est allouée à votre actif.

Bien qu'une règle concernant les ventes à perte de cryptomonnaies n'ait pas encore été appliquée, il est utile de prendre en compte les produits crypto basés sur des fonds lors de la planification de l'introduction probable de cette règle. Par exemple, des produits tels que Bitwise 10 Crypto Index Fund et Galaxy Crypto Index Fund allouent une part importante au Bitcoin dans leurs indices composites. Ces produits pourraient être envisagés si votre vente déficitaire implique des BTC.

3. Vendez votre actif et achetez-en un autre présentant une très forte corrélation avec celui-ci.

Deux actifs présentant traditionnellement une forte corrélation peuvent également être utilisés pour éviter toute violation future des règles relatives aux opérations de lavage de cryptomonnaies. Une forte corrélation entre deux actifs indique que leurs prix évoluent dans la même direction et avec une amplitude de variation similaire sur le marché. Les corrélations sont exprimées à l'aide du coefficient de corrélation, une valeur comprise entre −1,0 et 1,0.

Normalement, un coefficient de corrélation de 0,9 à 1,0 indique une très forte association entre les prix des deux actifs. Lors de la vente d'un actif à perte, vous pouvez pré- ou post-acheter un autre actif ou produit qui partage une corrélation de 0,9 (ou plus) avec celui-ci.

Règles relatives aux ventes fictives de cryptomonnaies dans d'autres pays

Canada

Au Canada, l'Agence du revenu du Canada a mis en œuvre une règle relative aux pertes superficielles afin de s'assurer que les ventes fictives ne se produisent pas régulièrement. Cette règle stipule que les investisseurs ne peuvent pas déclarer de pertes en capital s'ils vendent et rachètent un actif dans un délai de 30 jours.

ROYAUME-UNI

Au Royaume-Uni, le HMRC (HM Revenue & Customs) a créé des exigences spécifiques utilisées pour calculer le coût de base, similaires à la règle des ventes fictives aux États-Unis. Au Royaume-Uni, une technique de calcul du coût de base connue sous le nom de mise en commun des actions est la principale utilisée pour la récupération des pertes fiscales en cryptomonnaies.

Cette méthode consiste à regrouper des actifs similaires afin de constituer une base de coût moyenne, ce qui permet de créer un pool pour les cryptomonnaies comme le BTC, l'ETH , etc. Le coût de base moyen de chaque pool est ensuite calculé afin d'identifier les gains et les pertes finaux de vos investissements en cryptomonnaies. Pourtant, cette technique basée sur les coûts facilite l'exploitation de fausses pertes grâce au wash tradingde cryptomonnaies.

L'administration fiscale britannique (HMRC) a créé deux règles destinées à empêcher la survenue de pertes artificielles. Ces règles sont connues sous le nom de règle du Bed and Breakfast et de règle du même jour.

Avec la règle du Bed and Breakfast, vous ne pouvez pas bénéficier des pertes en capital si vous achetez la même cryptomonnaie dans les 30 jours suivant la vente de vos avoirs précédents. La règle du même jour est similaire, mais elle implique la vente et l'achat de la même cryptomonnaie dans un délai de 24 heures. Contrairement aux règles américaines relatives aux opérations de vente à perte, ces directives s'appliquent aux cryptomonnaies ainsi qu'à d'autres types d'actifs.

Australie

La règle australienne relative aux ventes à perte stipule qu'il est interdit de se débarrasser d'un actif à perte et de racheter ensuite le même actif pour obtenir des avantages fiscaux. Cette règle n'est assortie d'aucune période de temps spécifique. Dans la plupart des cas, l'intention de l'investisseur détermine s'il pourra réaliser des pertes en capital.

À retenir

L'introduction très probable d'une réglementation sur les opérations de lavage de cryptomonnaies rend impératif pour les investisseurs de se tenir au courant des derniers développements dans ce domaine. Cela concerne les investisseurs en cryptomonnaies aux États-Unis et dans de nombreuses autres juridictions, car les gouvernements du monde entier exercent une pression réglementaire toujours plus forte sur les cryptomonnaies.

Si, ou plutôt lorsque, votre gouvernement national introduira une règle interdisant les opérations de vente fictive de cryptomonnaies, vous pourrez utiliser l'une des trois méthodes de base décrites ci-dessus pour réduire en toute sécurité votre facture fiscale.

Recevez votre dose quotidienne d'informations sur les crypto et le trading.

Pas de spams. Seulement du contenu agréable et des mises à jour de l'industrie dans l'espace crypto.