Écart de vente haussier : Un excellent moyen de tirer profit de la dégradation temporelle

Résumé IA

Afficher plus

Survole le contenu de l’article et évalue le sentiment du marché en 30 secondes chrono !

Le bull put spread est une stratégie d'options à deux volets utilisée par les traders lorsqu'ils estiment que le marché est modérément haussier. Cette stratégie est identique à la stratégie d'options d'achat haussières en termes de structure de gains, mais elle en diffère légèrement en termes d'exécution. Au lieu d' options d'achat, on utilise des options de vente dans cette stratégie — d'où le nom de spread haussier « put ». Entrons dans les détails.

Configuration de spread haussier

Le bull put spread est l'une des quatre stratégies d'options à spread vertical disponibles. Il s'agit d'une stratégie de trading d'options avancée qui utilise un faible capital pour tirer profit d'un large éventail d'environnements de trading.

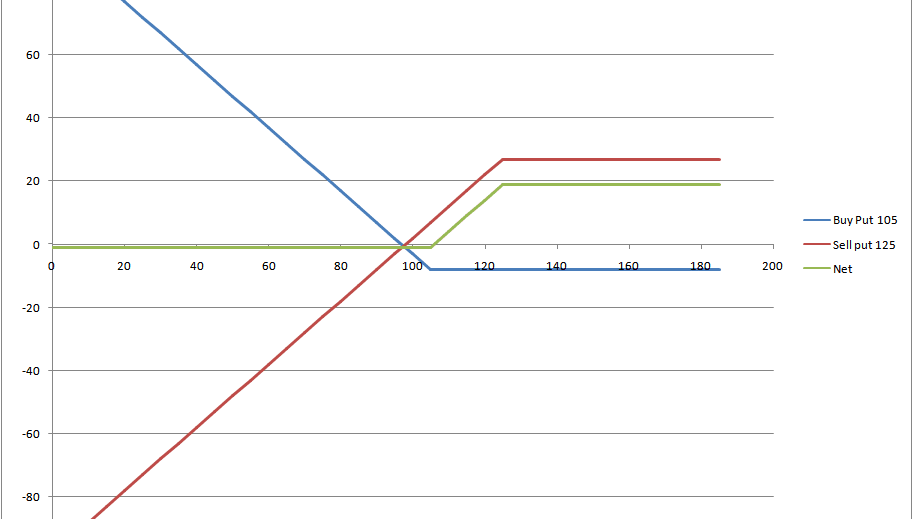

Le spread haussier de vente vise à tirer profit de deux options. La première option est achetée à un prix d'exercice et une date d'expiration inférieurs, tandis que la seconde est émise avec un prix d'exercice plus élevé, mais la même date d'expiration.

Source: Investopedia

Écart de vente haussier

Le bull put spread est une stratégie d'options utilisée par les investisseurs qui anticipent une légère hausse du prix de l'actif sous-jacent. Il s'agit d'une stratégie haussière visant à tirer profit d'un marché volatil prêt à partir à la hausse.

Cette stratégie consiste à utiliser deux options pour définir une fourchette de profit. Dans sa configuration, le négociateur d'options achète une option de vente hors de la monnaie (OTM) et vend une option de vente dans la monnaie (ITM). Cela créera une gamme d'options avec un prix d'exercice élevé et un prix d'exercice bas. La différence entre les primes de ces deux options se traduit par un crédit net pour l'investisseur.

Prime de l'option de vente hors de la monnaie − Prime de l'option de vente dans la monnaie = Crédit net

Par exemple, si un trader pense que le prix du Bitcoin, coté hypothétiquement à 20 000 $, augmentera modérément dans un avenir proche, il achètera une option de vente hors de la monnaie (OTM) à 23 000 $ et vendra une option de vente dans la monnaie (ITM) à 18 000 $. Un profit sera réalisé si, à l'échéance, le Bitcoin clôture au niveau de 23 000 $ ou plus. Toutefois, le trader subira une perte si le prix du BTC tombe en dessous du prix actuel du marché.

Écart haussier de vente contre écart haussier d'achat

Un spread haussier sur options de vente consiste à vendre une option de vente tout en achetant simultanément une autre option de vente, mais avec un prix d'exercice inférieur et la même date d'expiration.

En revanche, un spread haussier d'options d'achat consiste à acheter une option d'achat et à vendre simultanément une autre option d'achat (portant sur le même actif sous-jacent) avec la même date d'expiration, mais un prix d'exercice plus élevé.

À qui s'adresse le Bull Put Spread ?

Le bull put spread est une stratégie hautement technique. Bien que cela ne soit pas impossible pour les traders de niveau intermédiaire, les traders d'options avancés/experts trouveront probablement que le spread haussier de vente est plus facile à exécuter.

Quand utiliser le Bull Put Spread

La gamme de conditions de marché idéales pour un spread haussier d'options de vente est très limitée, et elle est optimale lorsque le marché est légèrement haussier.

Dans un marché haussier pleinement développé, un spread haussier d'options d'achat permettra au trader d'obtenir de meilleurs rendements qu'avec un spread haussier d'options de vente. Dans un marché baissier, la stratégie de vente d'options haussières (bull put) entraînera des pertes.

Seuil de rentabilité

Le seuil de rentabilité d'un spread haussier de vente est simplement le prix d'exercice de l'option de vente courte moins la prime reçue.

Seuil de rentabilité = Vente d'une option de vente − Prime reçue

Par exemple, si vous vendez un spread haussier avec une option de vente courte de 23 000 $ et que vous encaissez une prime de 3 220 $, le prix d'équilibre de la position sera de 23 000 $ - 3 220 $ = 19 780 $.

Spot idéal pour le Bull Put Spread

Le point idéal pour une stratégie d'options de vente haussières (bull put spread) se situe lorsque le cours de l'action est égal ou supérieur au prix d'exercice B à l'échéance. Dans ce cas, les deux options expireront sans valeur. Par conséquent, la stratégie d'options de vente à découvert haussières génère un profit maximal égal au crédit pris lors de la prise de position.

Ajustements à effectuer en période de marché baissier

Si le prix de l'actif sous-jacent a diminué et que la position est menacée, les spreads haussiers de vente pourraient être modifiés. Pour augmenter les chances de succès à l'approche de l'échéance de la transaction, un investisseur dispose de deux stratégies :

Si le cours de l'action a baissé, un iron condor peut être formé en ouvrant un spread de crédit d'achat baissier opposé au-dessus du spread de vente. Si l'écart entre les contrats et le nombre de contrats restent inchangés, davantage de crédit sera accordé et aucun risque supplémentaire ne sera introduit sur la position. Le seuil de rentabilité sera abaissé, ce qui diminuera le risque et augmentera les chances de succès de la stratégie.

Un spread de crédit baissier opposé, avec le même prix d'exercice et la même date d'expiration que le spread de vente, peut être ouvert si le cours de l'action a considérablement baissé et que l'option vendue est « dans la monnaie ». Cela donnera naissance à un papillon de fer. Si l'écart et le nombre de contrats restent inchangés, davantage de crédit sera accordé et aucun risque supplémentaire ne sera introduit sur la position.

Potentiel de profit maximal

Dans cette stratégie, le potentiel de profit est plafonné. La principale opportunité de profit se présente lorsque le prix de l'actif crypto-monnaie est supérieur au prix d'exercice à la date d'expiration. De cette manière, le trader réalise des bénéfices sur la prime perçue.

Potentiel maximal de pertes subies

De même que les profits sont plafonnés, les pertes liées à la stratégie bull put le sont également. En utilisant cette stratégie, le pire scénario est que le prix de la cryptomonnaie soit inférieur au prix d'exercice (prix de la cryptomonnaie). < prix d'exercice). Cela obligera le trader à acheter la cryptomonnaie à perte. La perte maximale peut être calculée en soustrayant la prime payée du coût des grèves.

Perte maximale = Coût des grèves − Prime payée

Exemple de spread haussier à put

Appliquons cette stratégie au trading d'options Bitcoin sur la plateforme Bybit, du point de vue de l'utilisateur.

En tant que trader d'options, je pense que le prix du Bitcoin (qui est actuellement à 20 000 $) va fortement augmenter dans les prochaines semaines.

Source: Bybit | BTC/USDT

Visitez la plateforme Bybit → Derivatives → Options USDC.

Source: Bybit

Source: Bybit

Appliquons la stratégie de spread haussier d'options de vente aux options BTC.

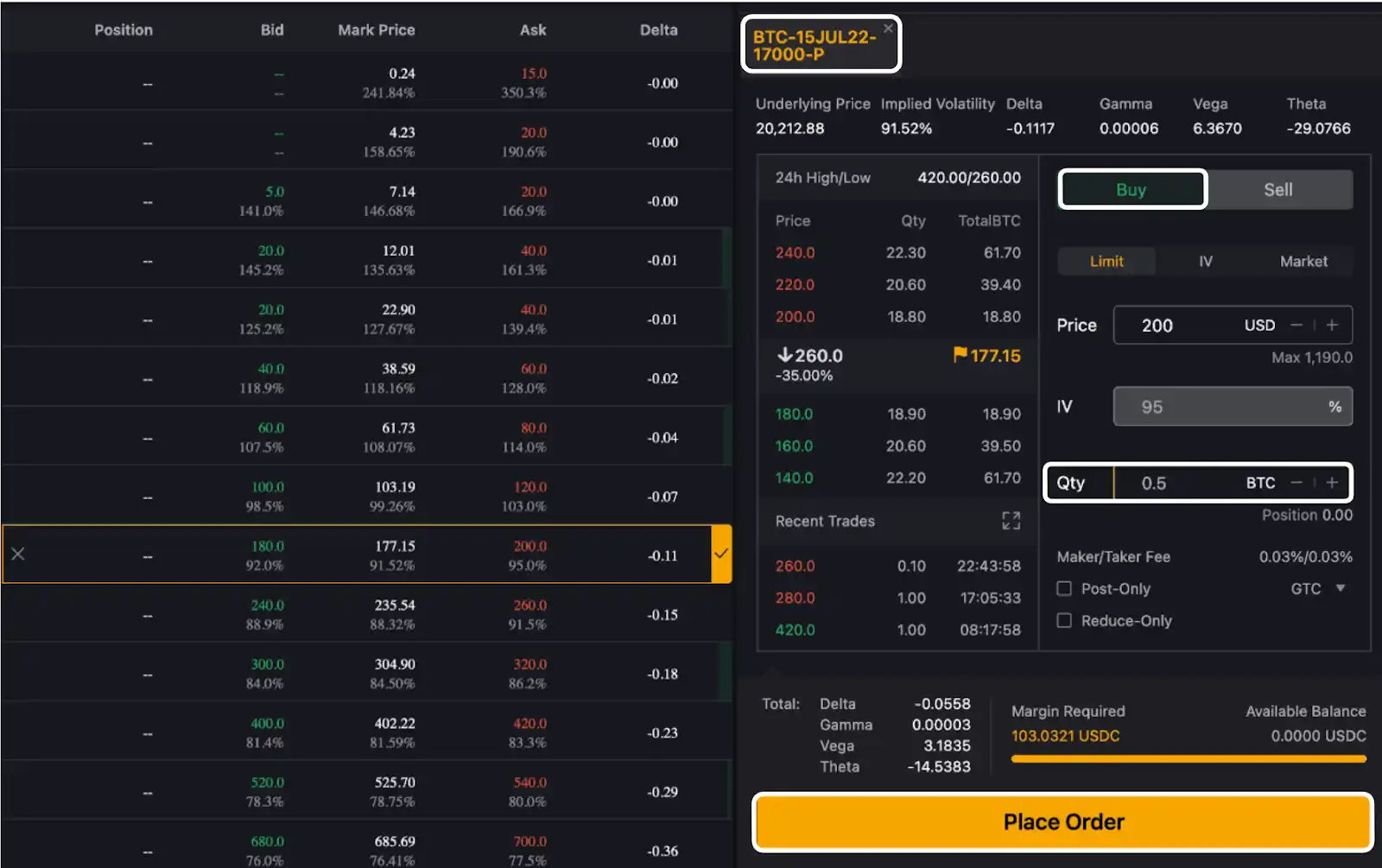

Comme indiqué ci-dessus, la première étape consiste à acheter une option de vente. J'achète une option BTC-15JUL22-17000-P avec une prime de 200 $.

Source: Bybit

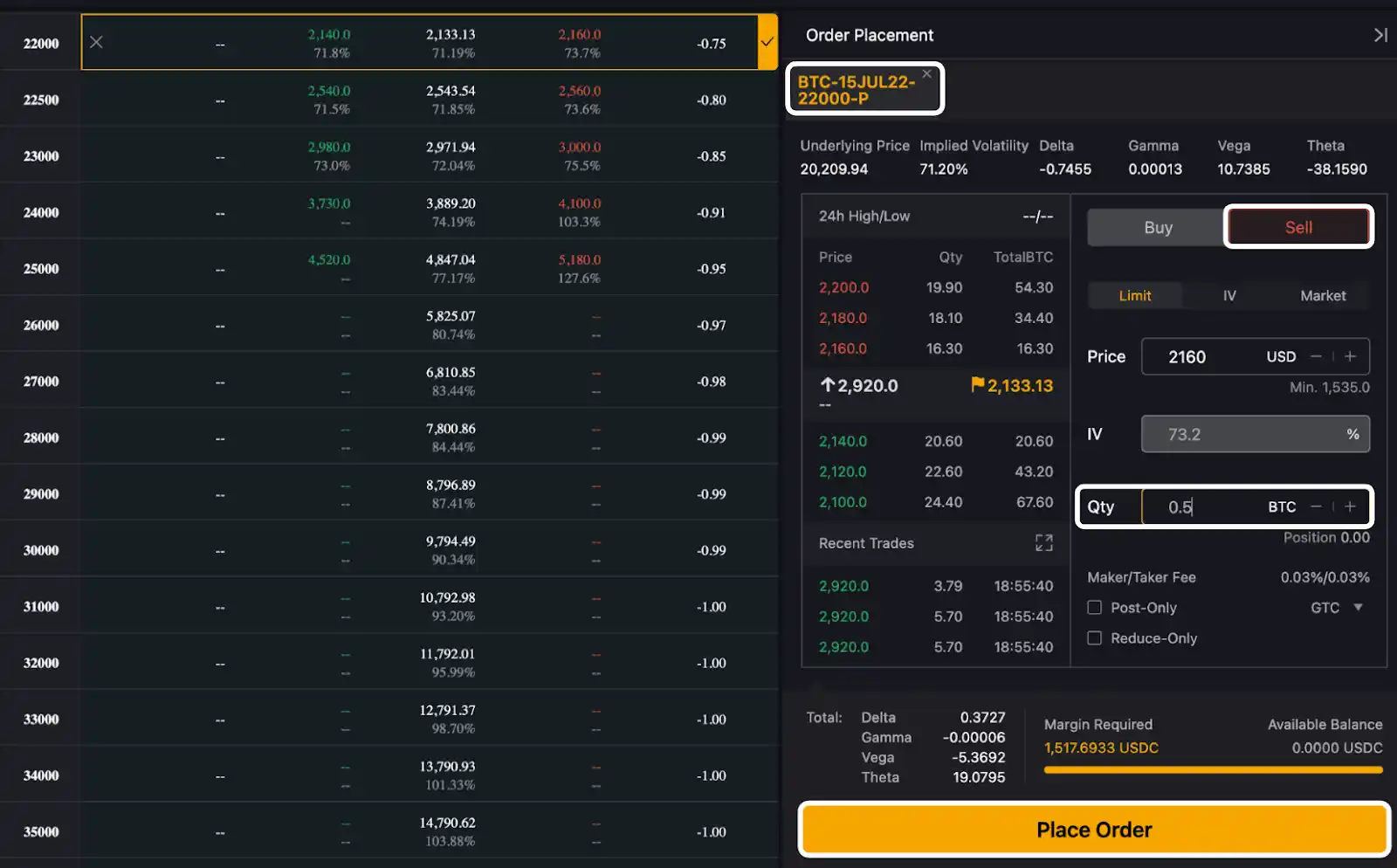

Parallèlement, je vends l'option de vente BTC-15 JUL22-22000-P pour 2 160 $. Le crédit net que je reçois est de 1 960 $ lorsque je prends la position de spread.

Source: Bybit

Conseils de spread Bull Put

L'idéal serait que les deux options expirent sans valeur, car vous n'auriez alors besoin d'aucune commission pour quitter vos positions.

Pour augmenter vos chances de succès, faites de Strike B un OTM d'écart type, mais pas au point de réduire le crédit net reçu.

Hormis d'autres conditions comme la volatilité implicite, le meilleur moment pour mettre en œuvre cette stratégie se situe entre 30 et 45 jours avant l'expiration.

Exigences de marge

La marge requise correspond simplement à la différence unitaire entre les prix d'exercice des deux options de vente.

Impact de la désintégration thêta

Il semble raisonnable de penser que l'érosion temporelle serait avantageuse, quel que soit son effet théorique sur les deux contrats. Theta est le taux par lequel est mesuré l'érosion temporelle d'une option.

L'argument concernant l'impact de la dégradation du thêta est que, toutes choses égales par ailleurs, la plupart des options perdront de la valeur et deviendront peu attrayantes pour le trader à l'approche de leur échéance. Theta est toujours représenté par un nombre négatif, et est soustrait pour former la valeur des options.

Exemple: Si Theta vaut −2 un mardi donné, la valeur des options de l'actif est réduite de 2 ce jour-là.

Effet de volatilité implicite

Les effets des fluctuations de volatilité sur les deux contrats peuvent s'annuler de manière significative car la stratégie consiste à vendre à découvert une option de vente et à en acheter une autre ayant la même échéance.

L'estimation par le marché de l'évolution du prix des cryptomonnaies et de l'offre et de la demande de l'option sous-jacente a un impact direct sur la volatilité implicite. Une augmentation de la demande pour cette option entraînera une augmentation de la volatilité implicite.

Avantages

L'un des principaux avantages de la stratégie bull put est qu'il y a peu de risques de subir des pertes importantes sur votre position. Le risque limité entre le prix d'exercice élevé et le prix d'exercice bas d'une option de vente la rend attrayante pour la plupart des traders.

L’expression « dépréciation temporelle » désigne le taux de diminution de la valeur des contrats d’options au fil du temps. La plupart des options ne sont pas exercées ou expirent, et le spread haussier de vente d'options tire profit de cette situation.

Comme pour toutes les autres options de spread vertical, les exigences de marge du spread haussier de vente sont faibles.

Enfin, il est possible d'ajuster l'écart haussier des options de vente en fonction de son niveau de tolérance au risque/de son appétit pour le risque. Le risque maximal et le gain potentiel maximal de la position seront réduits si le trader choisit un spread serré où les prix d'exercice des options de vente sont proches. Bien qu'un écart plus important entraîne une perte plus importante en cas de baisse de prix, un trader agressif pourrait le choisir pour maximiser ses gains.

Cons

Comme mentionné précédemment, cette stratégie est plus performante sur les marchés qui évoluent latéralement ou légèrement à la hausse. En période de hausse du marché, le trader aurait intérêt à utiliser un spread haussier d'options d'achat ou des options d'achat ; et en période de baisse du marché, le spread haussier d'options de vente serait généralement inefficace.

Risques

Tout comme les pertes sont plafonnées, les gains issus des options utilisant cette stratégie le sont également. Il convient de noter un risque : les profits générés par cette stratégie d'options pourraient ne pas suffire à couvrir les pertes subies, même en cas de simple erreur.

Avant l'échéance, le risque d'attribution de l'option de vente courte est important, notamment si la cryptomonnaie entre profondément dans la monnaie. En conséquence, le trader peut être contraint d'acheter des cryptomonnaies à un prix bien supérieur au cours du marché. Si un écart important existe entre les prix d'exercice de l'option de vente courte et de l'option de vente longue dans le cadre d'un spread haussier sur options de vente, ce risque est accru.

Alternatives

La stratégie d'achat couvert, une alternative à la stratégie d'écart haussier d'options de vente, consiste à posséder une cryptomonnaie sous-jacente et à vendre des options d'achat hors de la monnaie dans un ratio similaire. L'option d'achat ne sera pas exercée si le prix de la cryptomonnaie reste stable. Jusqu'à ce moment, vous percevrez la prime indiquée dans le contrat. Avec une option d'achat couverte, la probabilité de réaliser un profit est élevée, mais la flexibilité est faible et vous pourriez ne pas gagner autant (qu'avec d'autres stratégies).

Conclusion

Le marché des options peut être complexe et le sujet est souvent accablant, surtout pour les non-initiés. Combinées à l'analyse technique, les options crypto constituent toutefois un excellent moyen de s'exposer au marché. La stratégie de spread haussier sur options de vente est l'une des nombreuses stratégies de trading qui peuvent vous rapporter de l'argent. Notez toutefois qu'il est toujours conseillé de faire vos propres recherches avant de conclure une transaction. N’oubliez jamais que la préservation du capital est la première règle de l’investissement : N'investissez que ce que vous pouvez raisonnablement vous permettre de perdre.

Tradez aujourd'hui en utilisant le Bull Put Spread sur Bybit

Recevez votre dose quotidienne d'informations sur les crypto et le trading.

Pas de spams. Seulement du contenu agréable et des mises à jour de l'industrie dans l'espace crypto.